.jpeg)

코로나19 이후 한국 영화시장의 구조적 변화: 전술적 롱테일 현상

Structural Changes in the Korean Film Market after COVID-19: The Tactical Long-tail Phenomenon

1 고려대학교

1 Korea University

DOI: https://doi.org/10.17287/kmr.2026.55.1.477

초록

본 연구는 코로나19 팬데믹 이후 한국 영화시장에서 나타난 상영 전략의 구조적 변화를 규명하기 위해 전통적인 블록버스터 전략과 롱테일을 결합한 ‘전술적 롱테일(Tactical Long-tail)’ 현상을 제안하고 실증하였다. 2017년부터 2023년까지 한국영화진흥위원회가 제공하는 국내 박스오피스 데이터를 바탕으로 허핀달-허쉬만 지수(Herfindahl-Hirschman Index), 상위 10위권 영화의 시장집중율(Concentration Ratio), 지니계수를 복합적으로 분석한 결과, 거시적 관점에서 한국 영화시장은 코로나19 이후 상위 10위권 영화의 매출 집중도가 과거 대비 약 2배로 강화되는 블록버스터 현상을 보였다. 그러나 동시에 미시적으로 상위권 내에서는 특정 영화의 장기 독점 대신 다수 흥행작이 짧은 주기로 교체되는 높은 순환율과 다양성이 관찰되었다. 이러한 변화는 배급사와 극장이 수요의 불확실성에 대응하고 OTT 로의 빠른 전환을 도모하기 위해 위험을 분산시킨 결과로 해석된다. 본 연구는 물리적 제약이 있는 극장에서도 롱테일의 전술적 활용이 가능함을 입증함으로써 포스트 코로나 시대의 유통 전략에 중요한 시사점을 제공한다.

Abstract

This study conceptualizes and empirically validates the “Tactical Long-tail”—a hybrid strategic phenomenon integrating traditional blockbuster and long-tail frameworks—to explain structural shifts in the Korean film market following the COVID-19 pandemic. Utilizing data from the Korea Box Office Information System (KOBIS) spanning 2017 to 2023, the analysis employs the Herfindahl-Hirschman Index (HHI), the Concentration Ratio (CR), and the Gini coefficient to measure market dynamics. The findings reveal that at the macro-level, market concentration among the top ten films nearly doubled in the post-pandemic era, reinforcing the industry’s blockbuster-centric nature. Paradoxically, a micro-level shift occurred within this leading tier: rather than being dominated by a static few, the top rankings exhibited accelerated turnover and increased diversity, characterized by multiple high-performing films cycling through peak positions over condensed durations. This pattern indicates that distributors and exhibitors have adopted risk-diversification tactics to mitigate demand uncertainty and facilitate streamlined transitions to OTT platforms. By demonstrating how long-tail principles can be tactically operationalized within the physical constraints of theatrical exhibition, this research provides critical insights into evolving film distribution strategies in the post-pandemic landscape.

Ⅰ. 서 론

영화 산업에서 상영 및 배급은 극장 상영과 극장 외 상영으로 나누어지며, 전통적으로 한국 영화시장은 극장 매출 의존도가 특히 높다(김정호, 2015; 박승현&이푸름, 2020; 박영은 외, 2010). 이러한 구조 하에서 물리적으로 제한된 상영관과 좌석 수, 높은 마케팅 비용, 그리고 관객 수요의 누적 효과는 극장업이 흥행 가능성이 높은 영화에 상영 자원을 집중하도록 유도하는 ‘수요 집중 현상(Consumption Concentration)’이라는 구조적 특징을 초래하였다(김정호, 2015; 사영준&유승호, 2019). 그 결과 단기간에 대규모 관객을 동원하여 수익을 극대화하는 블록버스터 전략이 합리적인 선택으로 간주되어 왔으며, 실제로 많은 국가의 극장 수익은 흥행 성과에 극단적으로 편중된 분포를 보여 왔다. 그러나 코로나 19 팬데믹은 이러한 전통적 극장 운영 논리가 전제해 온 환경 자체에 근본적인 변화를 초래하였다. 관객 수의 급격한 감소, 관람 행태의 변화, 그리고 불확실성의 증가는 극장이 기존과 동일한 방식으로 상영 전략을 유지할 수 있는지에 대한 재검토를 요구한다.

기존 연구는 극장 상영 전략을 주로 블록버스터 전략(Elberse, 2013)과 롱테일 현상(Anderson, 2006)의 대립 구도로 설명해 왔다. 블록버스터 전략은 단기간에 대규모 수요를 창출하는 소수의 흥행작에 자원을 집중하는 논리로, 극장은 이러한 블록버스터 논리가 지배하는 공간으로 이해되어 왔다. 반면 롱테일은 개별적으로는 수요가 작지만 다양한 니치 콘텐츠의 누적 수요가 시장에서 의미 있는 비중을 차지할 수 있음을 강조하며, 온라인 플랫폼이나 OTT 와 같이 진열 공간의 제약이 거의 없는 디지털 환경에서만 유효한 전략으로 간주되는 경향이 강했다. 그 결과, 물리적 상영 공간이라는 강한 제약을 갖는 극장 산업에서 롱테일 논리가 어떠한 방식으로 작동할 수 있는지에 대한 논의는 상대적으로 제한적이었다. 특히 코로나 이후 극장 환경 변화 속에서 블록버스터 전략이 약화되었는지, 혹은 다른 전략과 결합된 형태로 재구성되었는지에 대한 체계적 분석은 충분히 이루어지지 않았다.

본 연구는 이러한 문제의식에서 출발하여, 코로나 19 이후 한국 극장 시장에서 나타난 상영 전략의 구조적 변화를 규명하고자 한다. 팬데믹 이후 극장은 축소된 수요와 증가한 불확실성 하에서 수익 극대화와 위험 관리를 동시에 고려해야 하는 상황에 직면하였다. 이와 같은 환경에서는 단일한 전략에 의존하기보다, 서로 다른 위험-수익 특성을 지닌 전략을 결합하는 혼합적 접근이 합리적인 선택이 될 수 있다. 이에 본 연구는 다음과 같은 연구 질문을 제기한다. 첫째, 코로나19 이후 한국 극장 시장에서 영화 흥행의 집중도는 어떻게 변화하였는가? 둘째, 이러한 변화는 상위 흥행 영화와 전체 상영 영화 집합에서 동일하게 나타나는가, 아니면 상이한 양상을 보이는가? 셋째, 이러한 변화는 블록버스터 전략과 롱테일 논리가 상호 배타적으로 작동한다는 기존 관점을 지지하는가, 아니면 물리적 상영 공간이라는 제약 하에서도 두 전략이 동시에 작동하는 새로운 상영 전략 구조의 존재를 시사하는가?

이러한 연구 질문에 답하기 위해 본 연구는 한국 영화진흥위원회(KOFIC)에서 제공하는 영화관 입장권 통합 전산망(KOBIS)1) 데이터를 활용하였다. 구체적으로, 2017년부터 2023년까지 7년간 전체 상영 영화 데이터를 통해 시장 전반의 구조를 분석하는 한편, 동기간 일별 상위 10위권 영화 데이터를 활용하여 블록버스터 전략이 집중적으로 작동하는 영역의 변화를 살펴보았다. 분석 방법으로는 시장 집중도와 분포의 불균등성을 포착하기 위해 허핀달-허쉬만 지수(Herfindahl-Hirschman Index, 이하 HHI), 시장집중율(Concentration Ratio, 이하 CR), 지니계수(Gini coefficient)를 사용하여, 코로나 이전과 이후의 변화를 비교하는 회귀 분석을 수행하였다. 단일 지표에 의존하기보다 복수의 분포 지표를 활용함으로써 극장 시장 구조의 다층적 변화를 보다 정밀하게 포착하고자 하였다.

본 연구는 다음과 같은 이론적, 실무적 기여도를 가진다. 이론적으로는 블록버스터 전략과 롱테일 현상을 상호 배타적인 개념으로 다루어 온 기존 논의를 확장하여, 두 전략이 불확실성 하에서 병존 가능한 혼합 전략으로 작동할 수 있음을 제시한다. 이를 위해 롱테일 현상을 디지털 플랫폼을 넘어 물리적 상영 공간인 극장으로 확장하는 분석적 틀을 제안하고, 코로나19 이후 한국 극장 시장에서 나타난 흥행 분포와 집중도 변화에 대한 체계적 실증을 통해 팬데믹 이후 극장 산업의 구조적 조정을 규명하였다. 나아가 본 연구의 실증 결과에 기반한 극장 편성 전략뿐 아니라 스크린 독과점, 영화 다양성 정책 등과 관련된 정책적 논의에도 중요한 시사점을 제안하였다.

Ⅱ. 이론적 배경

본 연구는 코로나19 전후 한국 영화시장에서 나타난 흥행 구조의 변화를 설명하기 위한 이론적 틀로 블록버스터 전략(blockbuster strategy)과 롱테일 현상(long-tail theory)을 사용하였다(Anderson, 2006; Elberse, 2013). 두 이론은 각각 전통적 극장산업과 디지털 환경에서의 문화상품 유통 및 수익 구조를 설명해 왔으며, 본 연구는 이들이 코로나19라는 외생적 충격 하에서 어떻게 결합, 변형되었는지 분석하고자 한다.

2.1 블록버스터 전략

블록버스터 전략은 미디어 및 엔터테인먼트 기업이 대규모 제작비와 마케팅 자원을 한두개의 잠재적 흥행작에 집중함으로써 전체 수익의 상당 부분을 창출하고자 하는 전략을 의미한다. 영화 산업에 대한 다수의 경제학적 연구는 박스오피스 수익이 파워법칙분포(power law distribution)를 따르며, 한두 개의 영화가 시장 수익의 대부분을 차지하는 초고도 편중 구조가 지속적으로 나타난다고 보고한다(De Vany and Walls, 1999). 이러한 현상은 슈퍼스타 이론(Superstar Theory) 또는 블록버스터 전략으로 설명되며, 전통적인 극장 산업에서 합리적 수익 극대화 전략으로 기능해 왔다(Adler, 1985; Elberse, 2013; Rosen, 1981).

이와 같은 수익 집중 구조는 영화라는 상품의 본질적 특성과도 밀접하게 연관되어 있다. 영화는 대표적인 경험재(experience goods)로 소비 이전에 품질을 완전히 판단하기 어렵기 때문에(Huang et al., 2009), 관객의 선택은 입소문으로 형성된 ‘기대’에 크게 의존한다(성영신 외, 2002; 이유석 외, 2016; 이중원&박철, 2020). 선행 연구에 따르면 개봉초기의 흥행 성과, 특히 개봉 첫 주 관객 수가 손익분기점 달성과 장기 성과를 결정하는 핵심 요인으로 작용한다(Cabral and Natividad, 2016; Fleder and Hosanagar, 2009; Trusov et al., 2009). 이러한 특성은 영화 시장의 수익 구조를 본질적으로 블록버스터 상품에 의존하는 ‘히트-드리븐(hit-driven)’ 시장으로 만들며, 배급사와 극장이 중간급 작품에 분산 투자하기보다 블록버스터급 대작에 전략적으로 자원을 집중하도록 유도한다(김은주, 2021; Rosen, 1981).

공급 및 유통 측면에서 이러한 전략적 선택은 다시 시장의 집중도를 강화하는 방향으로 작동한다. 블록버스터 전략은 스타 배우 및 감독 활용, 대규모 마케팅, 와이드 릴리즈 전략과 결합되어 상영 초기 스크린 집중, 관객 선택 편중, 단기 매출 집중 현상으로 이어진다(Elberse, 2013; Tan et al., 2017). 특히 상영관 수와 시간이라는 물리적 제약이 존재하는 오프라인 극장 유통 환경에서는 이러한 집중 현상이 더욱 증폭되며, 결과적으로 블록버스터 중심의 상영 및 배급 구조가 반복적으로 재생산되는 경향을 보인다.

2.2 롱테일 현상

롱테일 현상은 유통 및 소비의 물리적 제약이 완화될 경우, 개별적으로는 수요가 작은 다수의 틈새(niche) 상품이 누적된 수요를 통해 시장 전체에서 의미 있는 비중을 차지할 수 있음을 설명한다(Anderson, 2006). 이는 디지털 환경을 전제로 하며, 검색 비용 감소, 추천 시스템 고도화, 재고 관리 및 저장 비용의 감소는 이러한 롱테일 효과가 나타나기 위한 핵심 전제 조건이다(Brynjolfsson et al., 2010).

문화 산업에서도 롱테일 프레임워크는 디지털 플랫폼이 소비자 접근성을 확대하고 소비 다양성을 증진시키는 과정을 설명하는데 활용되어 왔다. 영화산업의 경우, 상영관의 수와 상영 시간이라는 물리적 제약을 가지고 있는 극장 유통 환경에서는 전통적 롱테일 효과가 발생하기 어렵지만, OTT 나 VOD 와 같은 온라인 플랫폼에서는 사실상 무한대에 가까운 재고를 기반으로 개별화된 검색 및 추천 시스템을 활용한 장기적이고 분산적 수익 흐름이 가능하다. 이와 같은 맥락에서 롱테일 전략은 극장 중심의 블록버스터 전략과 대비되는 디지털 유통 환경의 대안적 수익 구조를 설명하는 이론적 틀로 자리매김해 왔다.

다만 이론적 기대와 달리 기존 실증분석 연구는 디지털화가 항상 롱테일 효과로 이어지는 것은 아님을 보여준다. Tan et al. (2017)은 영화 DVD 시장 분석을 통해 상품 다양성이 증가할수록 오히려 상위 1% 영화의 시장점유율이 증가하고 하위 1% 영화의 점유율은 감소하는 블록버스터 현상이 나타날 수 있음을 밝혔다. 이는 롱테일 효과가 기술적 조건뿐 아니라 시장 경쟁 구조와 소비자 선택 메커니즘에 따라 제한적으로 나타날 수 있음을 시사한다.

종합하면, 블록버스터 전략은 전통적 극장 산업의 수익 구조를 설명해 온 반면, 롱테일은 디지털 유통 환경에서의 분산적 수익 구조를 설명해 왔으며, 두 전략은 일반적으로 상호 대체적인 것으로 논의되어 왔다. 그러나 이러한 이분법적 구분이 물리적 제약과 디지털적 요소가 공존하는 최근의 극장 환경, 특히 코로나19 이후 변화된 상영 조건 하에서 여전히 유효한지에 대해서는 검토가 필요이다.

Ⅲ. 연구 가설

앞서 살펴본 바와 같이, 블록버스터 전략과 롱테일 전략은 각각 전통적 극장 산업과 디지털 유통 환경에서 상이한 수익 구조를 설명해 왔다. 이러한 이론적 대비는 한국 영화시장에서도 오랫동안 유효하게 작동해 왔으며, 실제로 한국 영화시장은 전통적으로 명절 연휴나 여름 휴가 등 성수기에 맞춰 텐트폴 영화라 불리는 대작에 관객을 집중시키는 블록버스터 전략을 활용해왔다. 이 과정에서 배급사와 극장은 개봉 시기, 상영관 배정, 와이드 릴리즈 여부 등을 전략적 변수로 활용해 왔으며, 이는 경쟁 회피와 수요 극대화 간의 상충관계 속에서 최적화되어 왔다(Cabral and Natividad, 2016).

그러나 코로나19 팬데믹은 이러한 전통적 상영 전략이 전제하는 수요와 공급 양측에 구조적 변화를 초래하였다. 관객 수요의 급격한 위축과 불확실성 증가는 영화의 상영 수명 주기를 단축시키고, 개봉 첫 주 성과에 대한 의존도를 강화하였다(김성희, 2025; Eliashberg et al., 2006). 이러한 변화는 극장과 배급사가 개별 영화의 장기 성과를 사전에 예측하거나 장기간 상영을 통해 위험을 분산시키는 전략을 채택하기 어렵게 만들었다. 동시에 상영 일정의 유연화, 재개봉 확대, 단기 상영 후 OTT 전환을 전제로 한 배급 전략이 확산되면서, 극장은 높은 불확실성과 제한된 수요로 인한 시장의 구조 변화라는 문제에 적응할 수 있는 생존 전략을 필요로 하게 되었다.

이와 같은 환경에서는 상영관과 상영 시간이라는 고정된 자원을 장기간 특정 영화에 배정하는 것이 오히려 기회비용을 증가시킬 수 있으며, 이에 따라 극장과 배급사는 개봉 초기 성과를 빠르게 관찰하고 상영 전략을 단기적으로 조정하는 접근을 합리적인 선택으로 인식하게 된다. 이러한 전략적 조정은 환경 불확실성이 증가하는 상황에서 위험을 관리하고 기회비용을 최소화하려는 경영 의사결정과 직접적으로 연결된다. 기존 연구들은 영화 산업에서도 환경 불확실성과 경쟁 조건이 배급 전략과 상영 의사결정에 영향을 미친다는 점을 보여 준다(Yang et al., 2023). 즉, 불확실성이 증가한 환경에서는 소수의 흥행 기대작에 대한 집중을 유지하면서도, 그 외의 영화들에 대해서는 짧은 상영을 통해 성과를 시험하고 빠르게 교체하는 전략이 위험 관리 측면에서 유리할 수 있다.

이러한 맥락에서 블록버스터 전략은 완전히 약화되기보다 그 작동 방식이 변형되었을 가능성이 있다. 즉, 극장으로 관객을 유인할 수 있는 한두 개의 흥행 기대작에 대한 집중은 유지되는 한편, 다수의 영화가 단기간 상위권에 진입했다가 빠르게 이탈하는 순환적 구조가 강화되었을 가능성이 있다. 또한, 물리적 제약이 큰 극장 환경에서는 전통적 의미의 롱테일처럼 하위 꼬리 영역에서 장기적 누적 수익이 발생하기보다는, 상위권 내부에서의 빠른 교체와 단기 집중을 특징으로 하는 전술적 접근 방식이 현실적 대안으로 채택되었을 수 있다. 이는 오프라인 극장 환경에서도 주간 순위 수준에서는 높은 다양성과 빠른 교체율을 보일 수 있고, 이것이 반드시 흥행작의 시장 집중도(이하 흥행집중도)를 낮추지는 않는다는 점을 시사한다.

본 연구는 이러한 상영 전략의 변화를 “전술적 롱테일(Tactical long-tail)”로 개념화하고자 한다. 이는 블록버스터 전략과 롱테일 현상이 대체 관계가 아닌 보완 관계로 결합된 결과를 말한다. 구체적으로, 시장 전체의 흥행 집중도는 유지되거나 단기적으로 강화되지만, 그 집중도를 구성하는 개별 영화는 다양하며 지속적이지 않은, 빠른 순환적 지배력을 갖는 구조를 말한다. 여기서 나타나는 다양성은 전통적 롱테일이 예상하는 틈새 콘텐츠의 장기 누적 판매가 아닌, 시장의 최상위권에 진입했다가 퇴출되는 블록버스터 작품들의 단명으로 인한 빠른 교체 과정을 통해 나타날 것이다.

요약하면, 전술적 롱테일의 특징은 다음 두 가지로 정리할 수 있다. 거시적 관점에서는 전체 시장 수익의 구조적 집중도(i.e., 블록버스터 현상)를 저하시키지 않는 동시에, 미시적 관점에서는 상위권을 구성하는 영화들이 롱테일에서 관찰되는 것과 유사하게 빠르게 교체되어 다수 흥행작이 순환하며 일시적으로 최상위 순위를 점유하는, 단기적이고 이탈률이 크며, 다양화가 증가하는 패턴이 나타날 수 있다.

이를 바탕으로 다음과 같은 가설을 설정하였다.

가설 1 (전체 시장집중도 유지): 코로나19 이후 한국 영화시장에서 상위 매출 영화 중심의 시장지배력과 흥행 성과의 불평등성이 코로나 이전 시기에 비해 유지되거나 증가했을 것이다.

가설 2 (상위권 내 다양성 증가): 코로나19 이후 상위 영화의 순위 유지 기간이 짧아지는 전술적 롱테일 현상이 나타날 것이다. 즉, 상위 흥행 영화 집합 내에서는 개별 영화의 순위 유지 기간이 단축되고 지배력이 약화되는 반면, 상위권 영화 매출의 누적 비중은 유지될 것이다.

표 1 연구 프레임워크: 전통적 롱테일과 전술적 롱테일 비교

| 전통적 롱테일 | 전술적 롱테일 | |

|---|---|---|

| 시장집중도 유지 방식 | 틈새 영화의 장기적인 소비로 인한 의미 있는 누적 매출 | 상위권 영화의 빠른 교체로 인한 전체 매출 유지 |

| 다양성 증가의 형태 | 판매분포의 롱테일에서 중소규모 영화의 누적 판매량 증가 | 블록버스터 영화의 순위 변동성에 집중한 교체 빈도 증가 |

| 블록버스터 영화의 기대수명 | 상위 랭킹 및 기대수명 지속적 유지 | 빠르게 정점을 찍지만 상위권에서 급속히 사라짐 |

Ⅳ. 데이터 및 변수

4.1 데이터 출처 및 샘플 선택

분석을 위해 한국영화진흥위원회(KOFIC)에서 제공하는 영화관 입장권 통합 전산망(KOBIS)2 자료를 사용하였다. 코로나 팬데믹 전후 한국 영화시장의 시장집중도 변화 추이를 살펴보기 위해 분석 대상을 국내 극장에서 상영된 전체 영화로, 분석 기간을 국내 코로나19 팬데믹의 방역 조치 시작 시기인 2020년 1분기를 기준으로 전후 3년(2017년 1월 1일부터 2023년 12월 31일)으로 정하고, 오픈 API 를 활용하여 데이터를 수집하였다.

수집된 데이터의 단위는 두 가지로, (1) 연도별 박스오피스 데이터와 (2) 일별 박스오피스 데이터이다. 먼저, 연도별 박스오피스 데이터는 연간 국내 극장에서 상영된 영화에 대해 영화 제목(타이틀), 개봉일, 연간 누적 매출액, 연간 매출액 점유율 등의 정보를 담고 있어 흥행집중도의 연간 추이를 분석하기에 용이하다. 분석 기간인 2017년부터 2023년까지 7년간 상영된 국내 극장에서 상영된 연도별 영화는 총 33,171편으로 이 중 제작년도, 상영시간, 개봉년도 등의 정보가 없는 영화를 제외한 15,044편을 분석에 사용하였다.

연도별 박스오피스 데이터는 연간 상영된 수많은 영화를 대상으로 점유율을 산출하므로, 흥행집중도가 분산되는 경향이 있다. 이를 보완하기 위한 방법으로 일별 박스오피스 데이터를 수집하여 흥행집중도의 일별 추이를 분석하였다. 일별 박스오피스 데이터는 지정 날짜에 국내 극장에서 상영된 영화에 대해 영화 제목, 개봉일, 당일 매출액, 당일 매출액 점유율 등의 정보를 담고 있다. KOBIS 에서 제공하는 연도별 박스오피스 데이터가 기간 내 상영된 전체 영화 정보를 제공하는 것과 달리, 일별 박스오피스 오픈 API 는 관객수 기준 일별 상위 10편의 영화에 대한 정보만 제공하고 있다. 상위 10편 영화들의 당일 매출액 점유율의 합이 평균 93.67%(표준편차 5.70%)로 대부분을 차지하여 분석에 큰 왜곡이 없을 것으로 판단하였다. 또한 전체 영화 매출 대비 상위권 영화의 흥행 집중도 분포 분석에도 용이하므로 일별 데이터의 분석은 상위 10편의 영화를 대상으로 하였다. 일별 박스오피스 데이터 또한 제작년도, 상영시간, 개봉년도 등의 정보가 없는 영화를 제외한 1,871편을 대상으로 분석을 실시하였다.3)

4.2 변수 설정

본 연구에서는 코로나 전후 한국 영화시장의 구조적 변화를 살피기 위해 흥행 집중도를 측정하는 변수로 세 가지 지표를 사용하였다. 세 가지 지표는 시장집중도를 나타내는 HHI, 시장점유율을 나타내는 CR, 시장 불평등성을 나타내는 지니계수이다.

첫째, HHI 는 시장집중도를 측정하는 대표적 지수로, 시장 과점 여부 혹은 시장지배력을 파악하기 용이하다(Weinstock, 1982). HHI 는 시장 내 모든 기업($i$)의 시장점유율의 제곱($s_i^2$)을 합하여 나타내므로(아래 공식 참조), 이를 영화시장에 적용할 경우 고유의 개별성을 가지는 각 개봉영화 제목 단위로 매출액 점유율 분석을 하는 것이 타당하다고 판단하였다. 따라서 특정 영화 타이틀의 점유율이 높을수록 높은 가중치가 주어지게 되므로, HHI 가 높을수록 특정 영화의 매출액이 전체 시장 점유율의 대부분을 차지하는 높은 시장집중도를 나타내게 된다. 1개의 기업이 시장을 독점하고 있을 때(100% 점유율) HHI 지수는 $100^2$로 10,000이 최대값이 된다. 일반적으로 1,500 미만의 HHI 지수는 특정 기업에 시장이 집중되지 않은 경쟁 시장으로 본다.

둘째, HHI 와의 비교를 위해 CR 을 사용하였다. CR이란 특정 산업에서 가장 규모가 큰 $k$개의 기업이 전체 시장에서 차지하는 시장점유율을 나타낸다($CR_k$). CR 은 HHI 와 마찬가지로 시장집중도를 측정하는 지표이나, 아래 공식에서 보는 것처럼 상위 k 개 기업의 시장점유율을 단순 합산한 값으로 계산한다. CR 역시 개별 영화 타이틀의 관객점유율 및 영화매출액점유율을 기준으로 계산했을 때, 특정 영화의 시장집중도에 대한 HHI 와의 비교가 가능하다. 본 연구에서 사용한 일별 박스오피스 자료가 일별 상위 10위권 영화를 나타내므로, 분석에 사용된 CR 은 CR10이 된다. 이는 전체 영화를 대상으로 하는 연도별 박스오피스 자료와 비교하여 해석하는데 용이하게 사용될 지표로, 영화시장에서 블록버스터 효과가 더 우세할수록 CR 이 높게 나타날 것으로 예상하였다.

셋째, 소득 불평등 정도를 나타내는 지니계수를 사용하였다. 소득분배지표인 지니계수는 0부터 1까지의 수치로 나타내는데, 소득분배가 완전평등한 경우가 0, 완전불평등한 경우가 1이다. 매출액에 초점을 맞춘 HHI 나 CR 과는 달리 지니계수는 점유율 불균형에 대한 표본 전체의 분포 형태를 반영하는데 적합한 지표로(Tanusondjaja et al., 2021), 관객점유율 및 영화매출액점유율의 불균등 정도를 나타내는 로렌츠 곡선과 완전평등선(기울기가 1인 직선) 사이 면적의 비율로 구할 수 있다. 지니계수는 전체 영화 타이틀별 점유율의 쌍비교(pairwise differences) 평균의 표준화 점수로도 구할 수 있는데($G = \frac{1}{2n^2\mu} \sum_{i=1}^n \sum_{j=1}^n |x_i - x_j|$), 이러한 방식은 모든 하위권 영화들과 조합을 동일한 비중으로 반영하므로 분포의 중앙보다 양극단의 변화에 민감한 지표이기도 하다(Gastwirth, 2017). 또한, HHI 는 점유율의 다양성을 측정하며 시장 점유율이 거의 제로에 가까운 영화 타이틀 개수의 영향을 거의 받지 않는 반면, 지니계수는 시장 점유율이 거의 제로에 가까운 영화 타이틀 수에 민감하게 반응한다(Chu and Wang, 2021; Naziri et al. 2023). 따라서, 표본 전체의 시장점유율 분포 및 롱테일을 형성하는 낮은 점유율을 가진 영화 타이틀의 개수가 많아질수록 지니계수가 하락하여 시장 평등성을 나타낼 것으로 예상하였다.

세 가지 지표들은 모두 시장 불균등성인 흥행집중도 및 소득불평등 분포를 직관적으로 상호 비교할 수 있는 분석을 제공하므로, 각 지표의 연도별 및 일별 추이를 통해 코로나 전후 시장 구조의 변화를 측정하였다.

Ⅴ. 실증 결과 분석

코로나 팬데믹 전후의 연도별 박스오피스와 일별 상위 10위 박스오피스 데이터를 사용하여 시장집중도와 불평등 지표를 중심으로 분석을 수행하였다.

5.1 기술통계

5.1.1 연도별 박스오피스

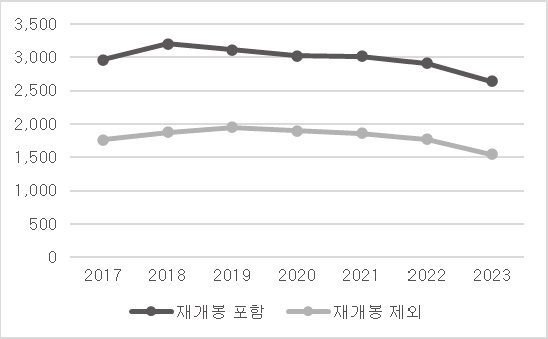

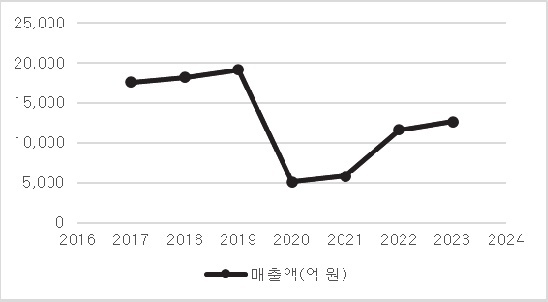

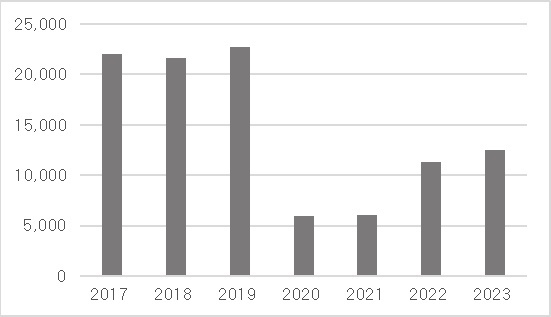

그림 1

그림 2

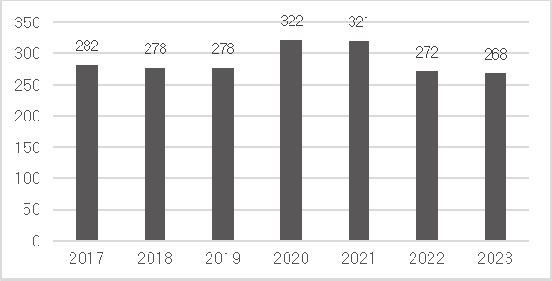

5.1.2 일별 상위 10위 박스오피스

연간 데이터는 해당년도에 상영한 전체 영화에 대한 정보를 포함하고 있는 데 반해 일별 데이터는 날짜별 상위 10위권 영화에 대한 정보만을 담고 있다. 상영년도 기준으로 집계하여 두 개 년도에 걸쳐 상영된 영화의 경우 중복으로 계수되었다. 그림 4

표 2 일별 박스오피스 내 재개봉 영화 편수

| 연도 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| 재개봉 영화(편) | 12 | 15 | 9 | 58 | 49 | 22 | 34 |

| Top10 대비(%) | 4.26 | 5.40 | 3.24 | 18.01 | 15.26 | 8.09 | 12.69 |

표 3 일별 박스오피스 상위 10위권 체류 기간a

| 연도 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| 영화 수 | 240 | 232 | 239 | 238 | 243 | 219 | 208 |

| 평균 체류일 | 11.77 (9.88)b | 11.42 (9.75) | 11.28 (10.32) | 8.92 (9.46) | 9.55 (9.47) | 11.63 (12.14) | 10.53 (10.02) |

| 최소 체류일 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 최장 체류일 | 46 | 46 | 52 | 52 | 62 | 72 | 44 |

a 매출액 상위 20개 영화 제외, 재개봉영화 제외; b 표준편차

이러한 결과는 해당 기간 동안 1) 영향력 있는 영화들이 다수 개봉하여 영화 순위가 자주 바뀌었거나 2) 단기 개봉작의 증가로 상위권 영화들이 10위권에 머무르는 기간이 짧아진 결과로 나타났을 것으로 추정할 수 있다. 2020년과 2021년 코로나로 인해 대작의 개봉이 연기되었다는 사실로 미루어 보아 영향력 있는 영화들이 다수 개봉했다고 생각하기보다 단기 개봉작이 증가했을 것이라 추측할 수 있다. 따라서 그림 4에 나타난 2020년과 2021년 일별 상위 10위권에 들었던 영화 수의 증가는 OTT 플랫폼 상영을 위한 단기 개봉작의 증가로도 이해할 수 있다.

5.2 흥행집중도 분석

흥행집중도를 통합적으로 분석하기 위해 1) 영화의 시장지배력과 2) 시장의 불평등 정도를 분석하였다. 시장지배력을 측정하기 위해 HHI 와 CR 두 가지 척도를 사용하였다. 시장불평등성을 측정하기 위한 척도는 지니계수를 사용하였다.

분석은 전체 영화와 재개봉 영화를 제외한 영화 대상으로 각각 실시하였다. 재개봉영화는 다음과 같은 과정을 통해 식별하였다:1) 개봉년도와 상영년도가 같은 경우 재개봉 N 으로, 다른 경우 Y 로 처리, 2) 개봉년도와 상영년도가 다르더라도 12월-1월에 걸쳐 상영된 경우 찾아서 재개봉 N 로 처리, 3) 개봉년도와 상영년도가 같더라도 상영시점이 4개월 초과하여 차이나는 경우 Y 로 처리하였다.

5.2.1 시장지배력

1) 허핀달-허쉬만 지수(Herfindahl-Herschman Index, HHI) 분석

HHI 는 특정 기업의 시장지배력(e.g., 과점 및 독점)을 나타내는 지표이다. 본 연구에서 사용된 분석 단위는 영화이므로, HHI 값이 클수록 한두개의 영화가 시장지배자의 지위를 남용하고 시장을 과점화(Oligopoly)함을 의미한다. 일반적으로 1,500 이상의 HHI 는 공식적인 과점 시장을 의미하지만, 본 연구는 한국 영화시장을 과점 혹은 경쟁 시장으로 볼 것인가의 이분법적 해석으로 HHI 를 활용하기보다 HHI 변화 추이 분석이 더 유의미한 정보를 제공할 것으로 판단하였다.

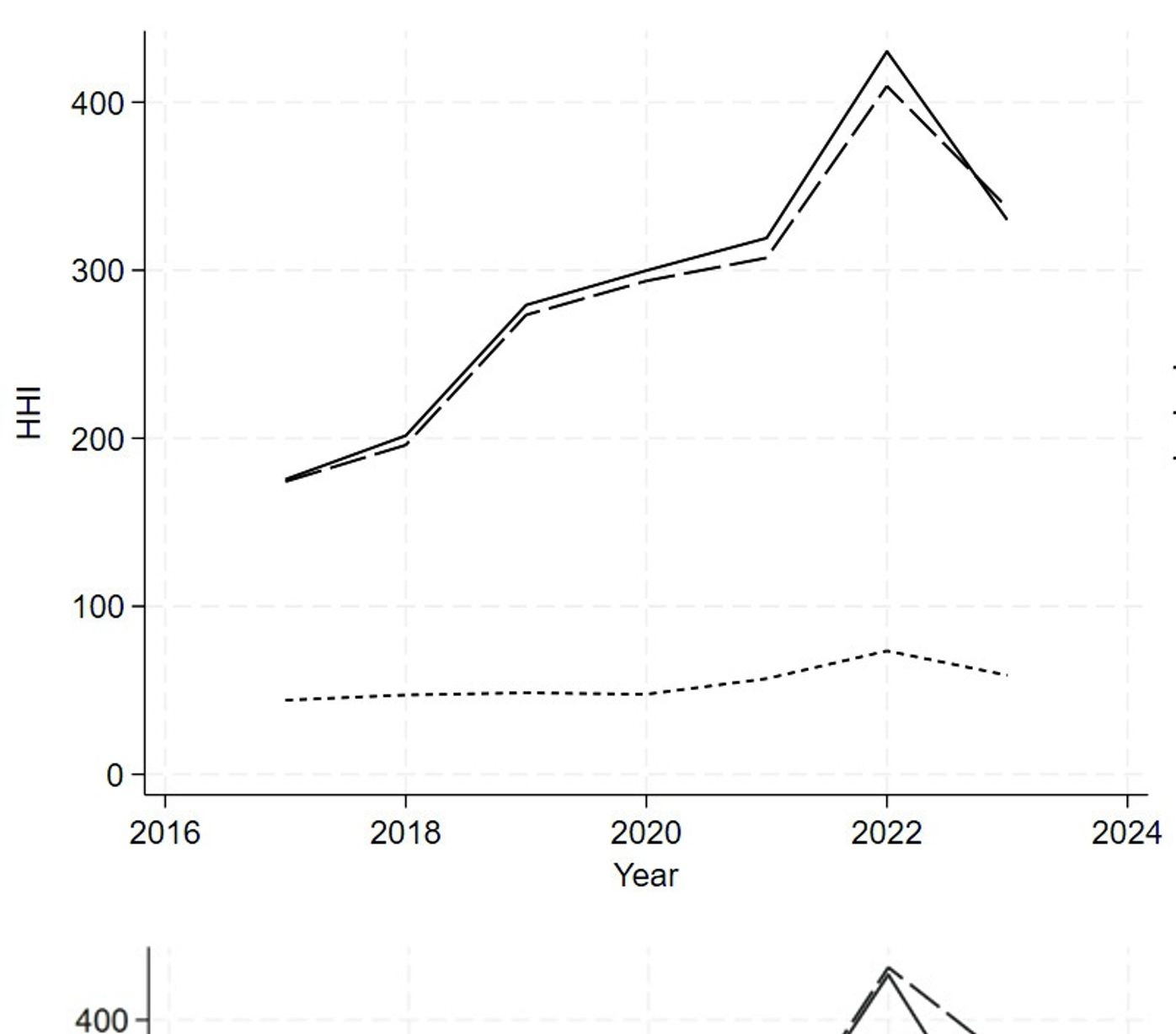

그림 5

먼저 전체 영화를 대상으로 연도별 HHI 추이를 나타낸 그림 5(a)를 보면, 매출액점유율 기준 HHI 와 관객점유율 기준 HHI 의 연간 추이에 큰 차이가 없었다. 전체 영화의 매출액점유율 HHI 는 2020년 299.82, 2021년 319.15, 2022년 430.23으로 코로나19 기간 동안 크게 증가했다가 2023년에는 329.99로 급감했다. 반면 스크린점유율 HHI 는 앞선 두 HHI 에 비해 안정된 패턴을 보였다. 이는 스크린 독과점 방지 제도(예: 스크린 쿼터제(한국영화 의무상영일수 보장)나 스크린상한제(상영횟수 점유율 제한))에 의한 효과로 보인다.

이를 재개봉 영화를 제외한 신작 영화만을 대상으로 HHI 를 나타낸 그림 5(b)와 비교해 보면, 스크린점유율 기준 HHI 는 큰 차이가 없는 반면, 관객점유율 기준 HHI 가 2019년부터 2021년까지 매출액점유율 기준 HHI 보다 상대적으로 더 높은 집중도를 보이는 경향이 확인되었다(빗금 참조). 이는 관객 수요가 소수의 영화로 더욱 강하게 집중되었음을 의미한다. 영화 관람은 사회적 유행, 입소문, 미디어 노출 등에 크게 영향을 받는 대표적인 경험재 소비로, 관객 수요가 특정 작품으로 급격히 쏠리는 현상이 관객점유율 기준 HHI 에 민감하게 반영되기 때문이다.

반면 매출액점유율 기준 HHI 는 관객 수요 외에도 티켓 가격의 이질성, 상영 포맷(IMAX, 4DX 등), 극장 및 시간대별 가격 구조와 같은 요인을 함께 반영한다. 이러한 가격 및 상영 구조의 차별화는 관객 규모가 상대적으로 작은 영화라도 일정 수준의 매출을 확보할 가능성을 제공하여 매출 분포를 관객 분포에 비해 상대적으로 완만하게 만드는 효과를 낸다. 그 결과 매출액점유율 기준 HHI 는 관객점유율 기준 HHI 에 비해 덜 집중된 형태로 나타난 것으로 해석할 수 있다.

이러한 분석 결과는 두 개의 HHI 가 거시적으로 서로 다른 차원의 시장 구조를 포착하고 있음을 시사한다. 관객점유율 HHI 는 관객 주목(attention)과 선택이라는 수요측 집중도를 반영하는 반면, 매출액점유율 HHI 는 가격 구조와 수익 창출 방식이 결합된 공급 및 유통 측 집중도를 반영한다. 따라서 재개봉 영화를 제외한 신작 영화 시장(그림 5(b))에서 두 지표 간 차이가 확대된다는 점은, 포스트 코로나 시기 영화의 집중 양상이 단순히 관객 규모의 문제가 아니라, 관객 선택의 블록버스터 편중과 극장의 수익구조 분화가 동시에 진행되고 있음을 보여준다.

또한, 재개봉 영화를 제외한 그림 5(b)에서 2022년 430.23으로 급증한 HHI 가 2023년 329.99로 하락한 차이에 대해 주목할 필요가 있다. 2022년이 단계적 일상 회복(위드 코로나) 시기였던 것을 감안하면, 2022년의 집중도 상승은 극장 영업 정상화에 따라 억눌렸던 관객의 잠재 수요가 일시에 분출된 결과로 해석된다. 실제로 2022년에는 개봉을 미루었던 대작들이 동시에 개봉하며 총 매출액이 두 배 이상 급증하였으며, 그 결과 <범죄도시2>(5월 개봉, 관객수 약 1,269만 명, 매출액 약 1,313억 원), <아바타: 물의 길>(12월 개봉, 관객수 약 1,080만 명, 매출액 약 1,376억 원) 같은 소수 흥행작이 시장을 주도하였다. 그러나 후술하겠지만, 2022년은 포스트-코로나 시기 중 가장 높은 지니 계수(0.694)를 나타내 시장 불평등과 집중도 또한 가장 높은 해 였다. 코로나 회복기였던 2023년에는 총매출액은 유지되면서 지니 계수가 다소 낮아졌다. 이는 2022년의 팬데믹 기조효과 및 메가 히트작 집중 이후 다양한 재개봉 영화나 중소 영화들이 개봉되어 대작 사이의 공백을 전술적으로 메우며 순환했을 가능성을 시사한다. 하지만 여전히 상위 10편이 50% 이상의 매출을 차지하는 구조적 집중현상은 유지되었는데, 이 또한 거시적 집중현상이 소수 영화의 장기 독점에 의한 것이 아니라, 블록버스터 대작의 존재 하에서도 본 연구가 제안한 전술적 롱테일로 인해 상위권 내에서 다양한 영화들이 순환하며 매출을 일으키고 빠르게 퇴장하는 미시적 역동성을 통해 나타난 결과일 가능성을 배제할 수 없다.

한편 재개봉 영화를 포함한 그림 5(a)에서는 관객점유율 기준 HHI 와 매출액점유율 기준 HHI 가 동시에 하락하는 경향이 관찰된다. 이는 재개봉 영화가 전체 분포의 하단에 다수의 소규모 관측치를 추가함으로써 흥행 집중도 분포를 완충하는 역할을 수행했기 때문이다. 재개봉 영화는 작품성과 대중성이 이미 검증된 다양한 장르의 영화로 구성되며, 주로 성수기 직전 비수기 기간에 상영 공백을 메우는 기능을 수행(최서영 외, 2021).

본 연구에서 분석한 재개봉 영화의 수는 연간 약 1,000편으로 전체 영화 수의 약 1/3 수준에 불과하고, 관객점유율과 매출액점유율 모두에서 상대적으로 낮은 비중을 차지한다. 그럼에도 불구하고 코로나 시기 재개봉 영화의 확대는 집중도 분포의 하단을 두텁게 만들어 두 지표를 동시에 낮추는 효과를 가져왔다. 이러한 결과는 KOFIC 웹매거진(김성희, 2025)과 재개봉 전략을 분석한 선행연구들(최서영 외, 2021; 유혜민 외, 2025)의 해석과도 일치한다. 따라서 한국 영화시장이 코로나 위기에 대응하여 재개봉 영화 상영으로 인한 수익률 확보라는 롱테일 현상을 사용한 것으로 해석 가능하다.

종합하면, 신작 영화 시장에서는 관객 선택의 블록버스터 편중으로 인해 관객점유율 기준 집중도가 높게 유지되는 반면, 재개봉 영화를 포함할 경우 이러한 집중 구조는 일정 부분 완충된다. 이는 거시적 집중 현상이 소수 영화의 장기 독점에 의해 형성되기보다는, 블록버스터의 존재 하에서도 다양한 영화가 상위권과 주변부를 순환하며 단기적으로 시장에 진입·퇴출하는 구조를 통해 나타났을 가능성을 시사한다. 이러한 결과는 본 연구가 제안한 전술적 롱테일 개념과도 정합적으로 연결되며, 가설 1에서 예측한 대로 거시적 측면에서 전체 시장의 시장집중도 유지를 지지하는 결과이기도 하다.

그러나 HHI 는 시장점유율의 분포만을 포착할 뿐, 상위권을 구성하는 영화들의 교체와 순환이라는 동태적 특성을 직접적으로 보여주지는 못한다. 이에 따라 다음 절에서는 상위 10위 영화의 시장점유율 합을 나타내는 시장집중율(CR: Concentration Ratio)을 함께 분석하여 가설 2에서 제시한 미시적 구조를 보다 정밀하게 검토한다.

5.2.2 시장집중율(Concentration Ratio, CR) 분석

흥행 집중도를 나타내기 위한 추가 지표로 CR 을 사용하였다. 일별 데이터가 상위 10위권 영화만 포함하였으므로 CR 은 상위 10개 영화의 시장점유율의 합인 $CR_{10}$을 의미한다.

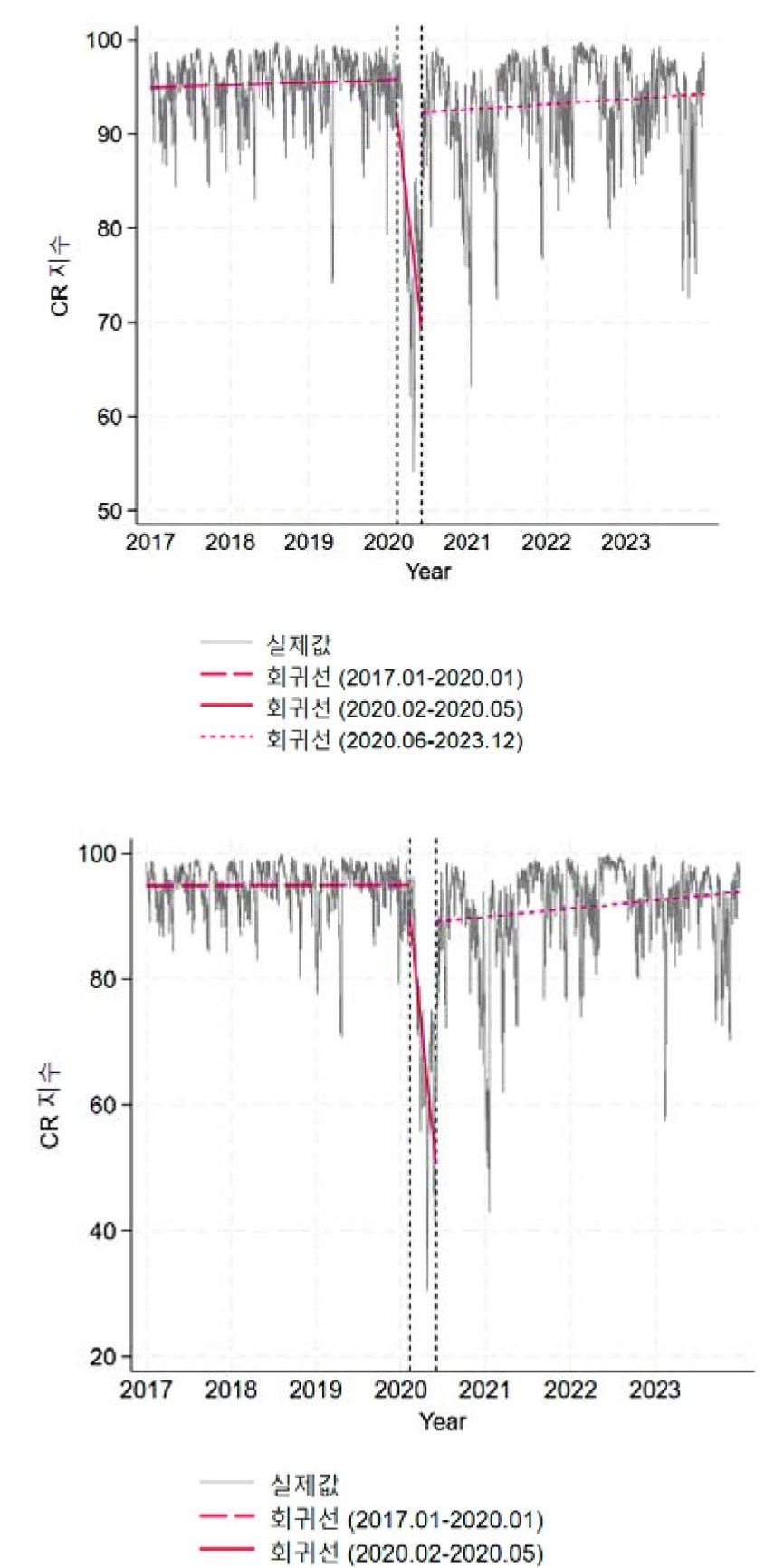

먼저 코로나 시기를 전후하여 흥행집중도의 구조적 변화가 발생하는 시점을 파악하고 변화 여부를 테스트하기 위해 일별 데이터를 사용하여 CR 을 구하였다. 그림 6

따라서 분석 기간을 2020년 2월 이전과 2020년 5월 이후로 나누어 회귀분석을 실시하였다. 전체 영화(재개봉 영화 포함) 분석 결과, 2020년 2월 이전의 회귀계수는 0.0007($\beta_{std} = 0.07, t = 2.48, p < 0.05$), 2020년 5월 이후의 회귀계수는 0.0015($\beta_{std} = 0.11, t = 3.91, p < 0.01$)로 유의하게 나타났다(그림 6(a)의 회귀선 참고). 재개봉 영화를 제외한 분석 결과는 다른 양상을 보였는데, 2020년 2월 이전의 회귀계수는 유의하지 않았으며($\beta = 0.00009, \beta_{std} = 0.008, t = 0.25, p = 0.801$), 2020년 5월 이후의 회귀계수는 0.0036($\beta_{std} = 0.18, t = 6.47, p < 0.01$)으로 나타났다(그림 6(b)의 회귀선 참고).

CR 을 기준으로 한 구조적 변화 분석 결과, 코로나 이전과 이후 모두 상위 10위권 영화 내 시장집중도는 유의하게 증가하였으며, 특히 코로나 이후에는 상위 10위권 영화 시장점유율의 합이 전체 시장에서 차지하는 집중도가 코로나 이전 대비 약 두 배 이상(0.0007에서 0.0015) 수준으로 가속화된 것으로 나타났다. 재개봉 영화를 제외하면, 상위 10위권 영화의 시장집중도의 증가 추세는 더 가파르다(0에서 0.0036). 이러한 증거는 상위 10위권 영화의 매출이 전체 시장의 매출에서 차지하는 비율이 늘어나는, 블록버스터 중심의 시장 집중 현상이 코로나 이전에 비해 코로나 이후 상위 10위권 영화군에서 매우 현저하게 강화되었다는 뜻이다. 이는 가설 1을 지지하는 결과이다.

그러나 이는 코로나 이전과 이후 시점 변화의 비교를 나타낼 뿐, 하위권 영화와 비교한 수치는 아니다. 따라서 해당 기간 개봉한 영화 중 일별 상위 10위권에 진입한 영화들의 점유율 제곱값을 합산하여 HHI 를 구하고 이를 CR 과 비교하였다.

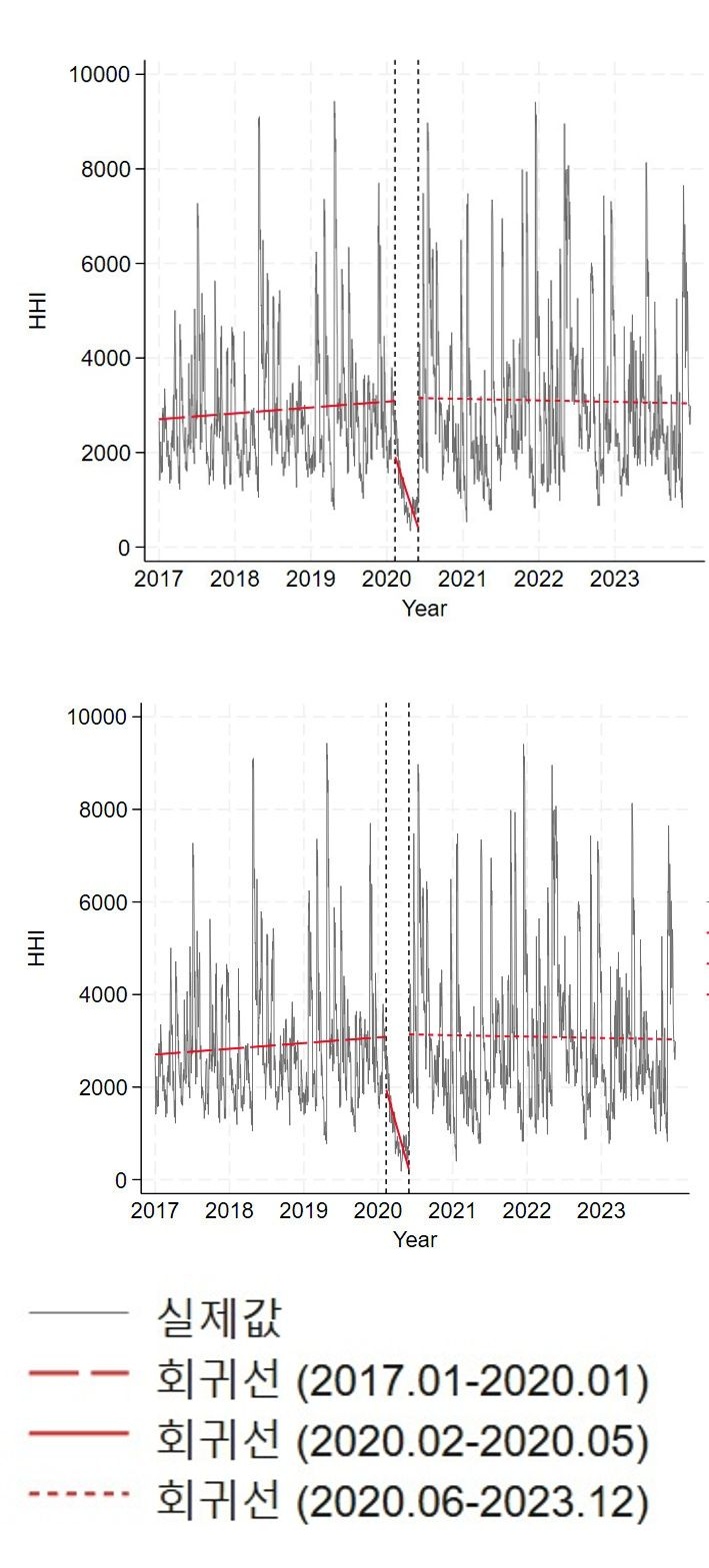

그림 7

그림 7(a)에 나타난 매출 상위권 10개 영화에 대한 HHI 값 또한 CR 의 결과와 동일하게 2020년 2월과 5월 전후로 유의미한 구조적 변화를 보였다 ($\chi^2(2) = 21.02, p < 0.01; \chi^2(2) = 34.12, p < 0.01$). 2020년 2월 이전의 회귀계수는 $0.3417 (\beta_{std} = 0.08, t = 2.81, p < 0.01)$이며, 2020년 5월 이후의 회귀계수는 유의하지 않은 것으로 나타났다 ($\beta = -0.09, \beta_{std} = -0.02, t = -0.71, p = 0.477$). 이는 2020년 2월 이전에는 HHI 가 매일 약 0.34씩 늘어나 상위 10위권 영화들의 매출의 합이 전체 수익에서 더 큰 비중을 차지하는 시장지배적 지위가 강화되었으나 2020년 5월 이후로는 상위 10위권에서 특정 블록버스터 영화가 시장을 독과점하는 지배력 심화 추세가 일관되게 유의하지 않았음을 의미한다. 즉, 2020년 2월 이전에는 한두개의 영화가 독과점 위치를 유지했지만, 5월 이후에는 10위권 내에서 여러 영화가 번갈아 가며 매출 1위를 차지했음을 뜻한다.

그림 7(b)에 나타나듯이 이러한 추세는 재개봉 영화를 제외하고 신작 영화만 대상으로 했을 때도 유사하게 유지되었다. 재개봉 제외 영화에 대한 HHI 값 또한 2020년 2월 이전의 회귀계수는 0.3380으로 유의하였으나 ($\beta_{std} = -0.08, t = 2.78, p = 0.01$), 2020년 5월 이후의 회귀계수는 유의하지 않은 것으로 ($\beta = -0.08, \beta_{std} = -0.02, t = -0.65, p = 0.513$) 나타났다. 이는 재개봉영화 개수가 전체 영화 데이터 25,550개(상위 10위365일7년) 중 약 5%를 차지하여 일별 HHI 변화가 재개봉영화 개수의 영향을 크게 받지 않았기 때문인 것으로 보인다. 이는 가설 2가 예측한 상위 세분시장에서 다양성 증가 현상을 지지하는 결과이다.

결과를 종합하여 해석하면 다음과 같다. 연도별 HHI 를 사용해 거시적으로 살펴보았을 때, 코로나 이후 한국 영화시장에서는 상위 매출의 10개 영화에 흥행이 집중되는 블록버스터 현상이 이전에 비해 두 배로 강해져 가설 1이 지지되었다. 그러나 상위 10위권 박스오피스(일별 데이터) CR 과 HHI 를 비교해 보면 흥행집중도의 구성이 달라지는 미시적 구조 변화가 있었다. 코로나 이전에는 특정 블록버스터 영화가 시장을 독과점하는 시장지배력 현상이 나타났으나, 코로나 이후에는 상위 매출의 여러 영화의 시장지배력이 비교적 고루 분포된 것으로 나타나 가설 2가 지지되었다. 이러한 추세는 재개봉 영화 포함 여부와 상관이 없었다.

결론적으로 코로나 기간 이후에도 한국 영화시장에서 기존의 블록버스터 독과점 현상은 거시적으로 유지되었지만, 이러한 거시적 집중이 특정 영화의 장기 독점에 의한 것이 아니라 상위 10위권 내에서 여러 흥행작이 짧은 주기로 순환되며 영화의 매출이 비교적 균등하게 분포되는 경쟁 시장으로 구조적으로 변화된 결과임을 알 수 있다. 이는 본 연구가 제안한 전술적 롱테일 현상이 거시적으로는 블록버스터 집중현상이 나타나면서도 미시적으로는 상위권 시장의 순환율을 높이는 방식으로 작동하고 있음을 뒷받침하는 결과이다.

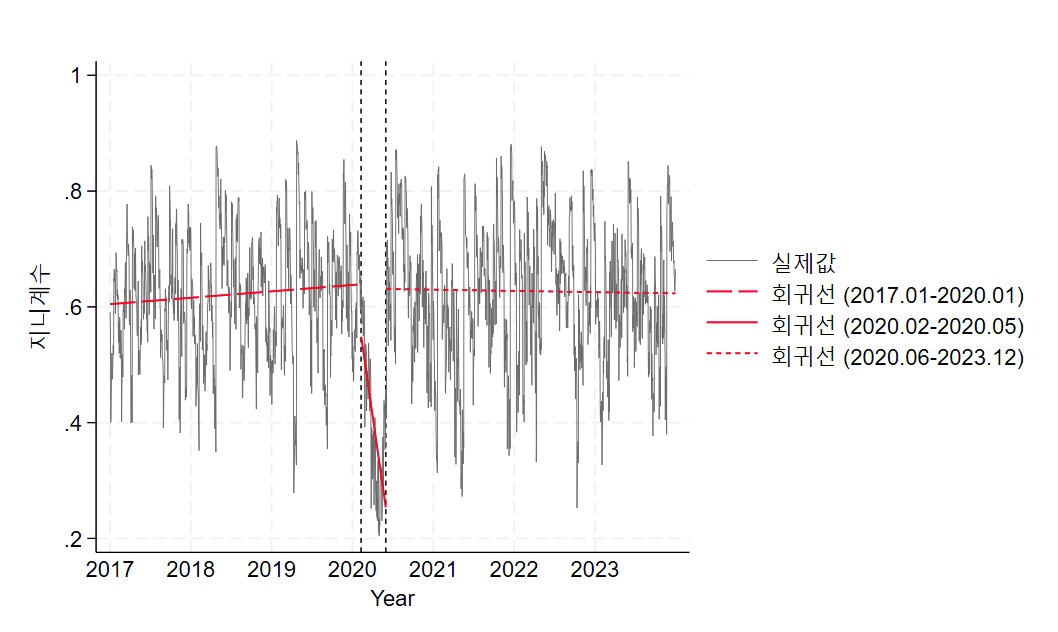

5.2.2 시장불평등: 지니계수(Gini Coefficient)

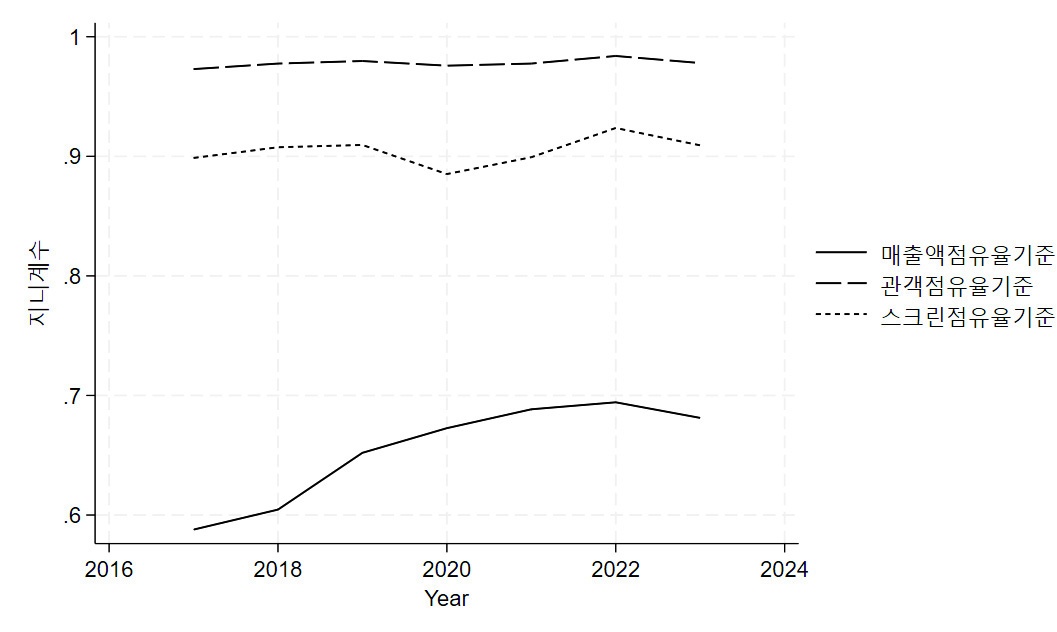

흥행 집중 현상과 함께 지니계수를 사용하여 영화 시장의 불평등성 또한 파악하였다. 지니계수는 경제적 불평등을 계수화한 지표로, 불평등의 정도를 0과 1의 범위 내의 수치로 표시한다. 0에 가까운 값일수록 수익 분배가 균등하고 1에 가까운 값일수록 수익 격차가 심하다는 것을 의미한다.

그림 8

그림 9

2020년 2월 이전 영화시장의 수익이 흥행 영화에 집중되는 불평등한 수익 분배가 나타났으나 2020년 5월 이후 시장 불평등을 나타내는 지니 계수가 유의미하지 않았던 이유는 상위 10위권에 다양한 많은 영화들이 빠르게 진입했다 퇴장하면서 순환했다고 보는 것이 타당하다. 이러한 해석은 앞서 나타난 HHI 와 CR 의 패턴과 일맥상통하는 결과이기도.

Ⅵ. 결론 및 시사점

6.1 결론

한국 영화시장은 전통적으로 제작-배급-상영의 수직적 통합 구조와 극장 유통에 대한 높은 의존도로 인해 한두개의 블록버스터 영화에 흥행이 집중되는 특성을 가진다(김정호, 2015; 사영준&유승호, 2019). 그러나 코로나 팬데믹이 야기한 시장 불확실성은 블록버스터 중심 영화시장의 흥행 집중도에 구조적 변화를 가져왔다.

표 4 코로나 이후(2020년-2023년) 한국 영화시장 흥행 집중도 구조 변화

| 분석대상 | 사용 데이터 | 분석내용 | 해석 | 결과 |

|---|---|---|---|---|

| 전체 시장 | 연도별 박스오피스 | 전체 시장 HHI 증가 (2020-2022) | 시장집중도 증가 | 가설 1 지지 |

| 전체 시장 지니계수 증가 (2020-2022) | 시장 불평등성 증가 | |||

| 세분시장 (상위 10위권) | 일별 박스오피스 | CR 의 증가 | 전체 영화 매출 중 상위권 매출 비중 증가 | 가설 1 지지 |

| 세분시장 HHI 유지 | 상위권 영화 내에서 시장집중도 유지 | 가설 2 지지 | ||

| 세분시장 지니계수 유지 | 상위권 영화 매출의 균등성 |

이러한 결과는 종합적으로 한두개의 특정 블록버스터 영화가 장기간 매출을 이끄는 지속적 지배력을 나타냈던 코로나 이전에 비해, 코로나 이후 영화시장에서는 거시적 시장지배력은 유지하면서 미시적으로는 다수의 흥행영화가 단기간 상위권에 진입, 이탈하는 순환적 구조로 변환된 것을 나타낸다. 이는 2020년 5월 이후 재개봉 영화를 포함한 다양한 영화를 배급하고 상영하면서 일별 개봉영화 편수가 증가했음에도 평균 상영 일수는 단축되었다는 점으로도 확인할 수 있다. 이는 포스트 코로나 환경에서 한국 영화산업이 특정 영화가 장기적으로 시장을 주도하는 블록버스터 중심 시장에서 벗어나, 여러 흥행 작품 집단이 순환적으로 10위권 내에 진입했다 퇴장하는 전술적 롱테일 현상을 통해 위험을 분산시키는 방향으로 적응하고 있음을 시사한다.

결론적으로 이러한 분석결과들은 본 연구가 제안한 전술적 롱테일 현상의 두 가지 가설적 특징을, 전체 시장의 흥행집중도를 살펴보는 지표인 HHI 와 지니계수, 상위권 세분시장을 살펴보는 CR 을 복합적으로 사용해 다음과 같이 실증하고 있다.

첫째, 거시적 측면에서 전체 시장의 흥행집중도를 나타내는 지표인 HHI 와 지니 계수를 살펴보면 2020년 5월 이후 HHI 와 지니 계수에서는 유의미한 변동성이 나타나지 않았지만, 상위 10위권 영화에 대한 CR 은 코로나 이전보다 유의하게 증가하였다. 이는 코로나 이후 한국 영화시장의 흥행집중도가 코로나 이전과 유사하나 상위 순위에서 높은 다양성을 보였음을 의미하므로 가설 1을 뒷받침하는 결과이다.

가설 2는 코로나 이후 한국 영화시장의 흥행집중도를 미시적으로 구성하는 상위권 매출 영화 타이틀의 다양성을 예상하였다. 코로나 이후 영화의 평균 상영일수가 짧아지고, 일별 상위권에 진입하는 영화 수가 증가한 기술분석을 통해 이를 1차 확인하였다. 추가분석으로 $CR_{10}$을 사용해 상위 10위권 목록에 다양한 영화가 진입 및 이탈하였으며, 흥행 불확실성에 대응하기 위해 일별 상영 및 배급 회전율 측면에서 롱테일 현상과 유사한 전술적 요소를 활용했음 을 확인하였다. 즉, 불확실성을 관리하고, 극장 스케줄을 채우며, 영화상품의 2차 시장인 OTT 플랫폼으로의 빠른 전환을 용이하게 하기 위한 전략이었을 수 있다.

6.2 이론적 및 실무적 시사점

6.2.1 이론적 시사점

본 연구는 코로나19 팬데믹이라는 외생적 충격이 블록버스터 중심의 흥행 구조를 가진 전통적인 한국 영화시장을 어떻게 재편했는지 실증함으로써 다음과 같은 학술적 기여도를 가진다.

첫째, 본 연구는 블록버스터 전략과 롱테일 현상의 배타적 관계를 통합한 “전술적 롱테일”이라는 새로운 개념을 제안하고, 이를 코로나 전후 한국 영화시장의 박스오피스 자료를 사용해 실증하였다. 기존 연구는 물리적 제약이 큰 극장을 블록버스터의 공간으로, 디지털 플랫폼을 롱테일의 공간으로 이분법적으로 다루어 왔다. 본 연구는 두 전략이 상호 보완적인 혼합 전략으로 작동될 수 있음을 입증하며, 특히 전술적 롱테일이라는 개념을 통해 상위권 내의 빠른 상품 회전율이 시장 전체의 집중도를 유지하면서도 다양성을 확보하는 기제로 작동함을 규명하였다.

둘째, 본 연구는 롱테일 현상을 공간적, 시간적으로 확장하였다. 롱테일 효과는 주로 무한한 진열 공간을 전제로 논의되었으나, 본 연구는 엄격한 물리적 제약이 있는 공간인 극장에서도 더 많은 영화 상영과 평균 상영일수의 단축이라는 시간적 순환을 통해 롱테일의 전술적 구현이 가능함을 보여주었다. 이는 롱테일 현상의 적용 범위를 디지털 환경에서 오프라인 유통 산업 전반으로 확장할 수 있는 분석적 틀을 제공한다.

셋째, 본 연구는 시장집중도 지표 간의 상충 관계를 통한 다층적 구조 분석으로 통합적 관점을 제시하였다. 영화산업에 관한 기존 연구가 주로 하나의 지표를 사용한 것과 달리, HHI, CR, 지니계수를 복합적으로 활용한 결과는 영화시장 전체를 봤을 때 매출 편중은 변동이 없으면서(전체 데이터를 사용한 HHI/지니계수 변화 없음), 상위권 내의 경쟁적 교체(상위 10위권 데이터를 사용한 $CR_{10}$ 증가)가 동시에 일어나는 변형된 승자독식 형태를 실증적으로 포착하였다. 이러한 다층적 통합 접근법은 시장을 정적인 상태로 파악했던 기존 연구의 한계를 넘어, 거시적 추세와 미시적 변동의 교차 분석을 통해 시장집중도의 실체적 역동성을 입증하는 유효한 분석 틀을 제공한다.

6.2.2 실무적 시사점

본 연구는 실증 분석 결과를 바탕으로 다음과 같이 포스트 코로나 시대 한국 영화시장을 위한 실무적 가이드라인 및 K-컬처 육성을 위한 문화산업의 정책적 방향을 제공한다.

첫째, 본 연구는 한국 영화시장의 지속가능성을 위해 극장과 OTT 를 연계한 콘텐츠 유통 방식을 체계화할 필요성을 제안한다. 본 연구는 팬데믹 이후 극장들이 흥행 불확실성에 대응하기 위해 극장 상영 기간을 의도적으로 단축하고 OTT 로 전환을 가속화했을 가능성을 제기하였다. 앞으로 이런 하이브리드 방식의 창구화 전략(windowing strategy)이 본격화될 수 있다. 지금까지는 극장 상영이 종료된 후 OTT 전환까지 일정 정도 유예 기간인 홀드백 기간을 갖는 것이 일반적이었으나, 전술적 롱테일 구조에서는 극장 개봉을 통한 초기 화제성(initial impact) 형성과 OTT 를 통한 글로벌 확산 및 장기 수익 창출을 체계적으로 연결하는 하이브리드 유통 전략을 수립할 필요가 있다. 특히 중소규모 영화의 경우, 극장에서의 빠른 순환율을 역이용하여 극장을 초기 화제성 형성을 위한 마케팅 플랫폼으로 활용하고, OTT 를 통해 글로벌 확산 및 장기적 수익을 창출하는 정교한 유통 스케줄링이 필요하다. 실무적으로 영화사는 극장 유통 중심의 대규모 자본의 블록버스터 전략을 유지하면서, 중급 영화에 대해서는 극장 개봉과 OTT 유통을 유기적으로 결합하는 전술적 롱테일 접근법을 사용해 전체 포트폴리오의 안정성을 높일 수 있을 것이다.

둘째, 본 연구는 미래 영화산업 종사자들에게 불확실성의 구조적 고착화에 대응할 전술적 도구 개발의 필요성을 제안한다. 본 연구에서는 전술적 롱테일 현상의 핵심 기제로 시장 전체의 매출 유지를 위해 다양한 재개봉 영화가 활용되었음을 실증하였다. 그러나 시장 상황에 맞는 전략적 목표를 위한 전술적 도구가 반드시 재개봉 영화 한 가지일 필요는 없을 것이므로, 영화산업 종사자들은 변화하는 시장 상황에 맞춰 자신의 전략적 목적 달성을 위해 사용 가능한 전술적 도구의 필요성을 인식하고 개발해야 할 필요가 있을 것이다. 예를 들어, 시장 불확실성에 따른 위험 분산을 위해 극장은 재개봉 영화 외에도, 검증된 지식재산권(Intellectual Property)을 원작으로 하는 여러 영화를 전술적으로 배치하여 회전율을 높이고, 관객에게 끊임없이 새로운 자극을 제공함으로써 상영 효율을 극대화할 수 있을 것이다.

마지막으로, 한국 영화시장의 지속가능한 성장을 위해서는 중소규모 영화육성을 위해 극장(상영업)과 제작 및 배급(투자업)에 대한 이원적 정책적 접근이 필요하다. 전술적 롱테일 현상은 상위권에서 빠르게 교체되며 시장 전체에 활력을 불어넣을 수 있는 완성도 높은 중급 영화에 대한 투자 확대가 필수적이다. 또한 오프라인 플랫폼인 극장이 대작 중심의 블록버스터 유통에 더 적합한 문화 복합공간이 될 수 있도록 기술 및 공간을 혁신해야 할 것이다. 극장과 OTT 는 서로를 경쟁자가 아니라 위험을 분산하고 영화의 생명력을 연장하는 전략적 파트너로 인식할 필요가 있다.

정책적으로는 극장의 공간 혁신을 지원하는 동시에, 제작 부문에서는 다양성 영화와 중급 영화가 시장에 원활히 공급될 수 있는 제도적 장치가 마련되어야 한다. 다만, 이러한 정책은 자본의 영향력을 강화할 우려도 있으므로, 균형 있는 규제와 감독 체계가 병행되어야 할 것이다.

6.3 연구의 한계점

본 연구는 코로나 팬데믹 이후 한국 영화시장의 구조적 변화를 극장유통을 중심으로 실증하였다는 공헌점과 더불어 앞으로 연구에서 고려해야 할 몇 가지 한계점도 가지고 있다.

첫째, 코로나 시기인 2020년을 전후로 3년간 (2017년 1월 1일부터 2023년 12월 31일까지) 국내에서 상영된 모든 영화를 분석 대상으로 하였으나 스크리닝 과정에서 재개봉 영화 및 제작년도, 상영시간, 개봉년도 등의 정보가 누락된 영화 18,127편은 분석에서 제외되었다. 향후 연구에서는 보다 넓은 범위의 데이터를 확보하여 본 연구 결과가 재현되는지 확인해볼 필요가 있을 것이다. 코로나 이후 3년간의 매출액으로 살펴본 본 연구에 따르면, 코로나 시기 급감한 관객수 및 매출액은 아직 예년 수준을 회복하지 못하였다.

둘째, 한국영화진흥위원회의 영화관 입장권 통합전산망에서 제공하는 일별 박스오피스 데이터의 경우 API 제약으로 인해 관객수 기준 일별 상위 10편 의 영화 정보만을 수집하여 분석에 활용했다는 한계가 있다. 본 연구에서는 상위 10위권 매출 비중이 전체 매출의 93.67%(2445일 평균), 전체 HHI 와의 상관계수가 0.9975로 높게 나타나 분석에 큰 왜곡이 없을 것으로 판단했지만, 전체 개봉 편수는 비교적 일정하게 유지되었으나 재개봉 영화의 비율이 코로나 기간 최대 18% 증가하였다는 점에서 상위권 이외의 영역에서도 다양성 기여가 있었을 가능성을 배제할 수 없다. 이는 전체 영화 시장의 미시적 변화를 완전히 포착하기에는 제한적이라는 점에서 구조적 한계로 남는다.

마지막으로, 본 연구는 OTT 등 대체 매체의 등장으로 인한 극장 소비의 구조적 변화를 추정하였으나, 이를 직접적인 소비 데이터로 확인하지 못하였다는 한계가 있다. 관련해서 실증분석 결과 2022년까지 증가 추세였던 HHI 와 지니계수가 2023년에 감소세로 돌아섰다는 것에 주목할 필요가 있다. 본 연구는 2022년의 집중도 증가가 위드코로나 시기의 보복 소비와 대작 집중 개봉에 따른 일시적 현상으로, 2023년의 지표 완화는 블록버스터 현상의 약화라기 보다 전술적 롱테일 구조가 시장에 정착하며 나타난 수치적 조정일 가능성을 제기하였으나, 직접 확인하지는 못하였다. 향후 연구에서는 코로나19 이후 더 긴 기간을 샘플로 선정하여, 2023년의 지표 하락이 블록버스터 현상으로의 복귀인지, 불확실성 대응 전략으로서 전술적 롱테일 구조가 안정화되며 나타날 수 있는 수치적 조정인지 확인해야 할 것이다.