.jpeg)

정부 R&D 예산 축소에 따른 공급망 파급효과: 연구안전장비 조달기업을 중심으로

Spillover Effects of National R&D Budget Cuts on the Supply Chain: Evidence from Government Procurement of Laboratory Safety Equipment

1 아주대학교

1 Ajou University

DOI: https://doi.org/10.17287/kmr.2026.55.1.347

초록

본 연구는 정부 연구개발(R&D) 예산 축소가 연구안전장비 조달기업의 재무성과에 미치는 영향을 실증적으로 규명하고자 한다. 이를 위해 성향점수매칭(PSM), 이중차분법(DID), 합성통제법(SCM) 등 계량 경제학적 기법을 적용하여, 예산 축소 전후 실험군과 통제군 간의 당기순이익 및 영업이익 변화를 비교 분석하였다. 분석 결과, 예산 축소는 조달기업의 수익성에 부정적 영향을 미쳤으며, 특히 재무적으로 취약한 기업일수록 그 영향이 더욱 컸다. 반면, R&D 투자가 활발한 기업은 상대적으로 정책 변화에 유연하게 대응하는 경향을 보였다. 이러한 결과는 정부 R&D 예산이 연구안전장비 공급망 전반의 안정성과 산업 생태계의 지속 가능성에 중대한 영향을 미치는 핵심 재정 수단임을 시사하며, 향후 정책 설계 시 연구안전장비 공급망 연쇄 파급효과와 간접 피해를 체계적 · 종합적으로 고려할 필요가 있다.

Abstract

This study empirically examines the impact of government research and development (R&D) budget cuts on the financial performance of research safety equipment procurement companies. To achieve this, econometric techniques such as propensity score matching (PSM), difference-in-differences (DID), and the synthetic control method (SCM) were employed to compare changes in net income and operating profit between experimental and control groups before and after the budget reduction. The analysis reveals that budget cuts negatively affected the profitability of procurement companies, with financially vulnerable firms experiencing greater declines. In contrast, companies with active R&D investment tended to respond more flexibly to the policy change, suggesting that internal innovation capacity can mitigate part of the adverse impact. These findings indicate that government R&D budgets function as a critical fiscal instrument influencing the stability of the entire research safety equipment supply chain and the sustainability of the industrial ecosystem. Accordingly, future R&D policies should be designed to systematically account for cascade effects across the supply chain and potential indirect financial damages.

Ⅰ. 서 론

1.1 연구의 배경

2023년 이후 대한민국 정부는 국가 재정의 건전성 기조 아래 공공 부문 연구개발(R&D) 예산을 크게 조정하였다. 2024년 정부 R&D 예산은 26조 5,369억 원으로 확정되어, 2023년 29조 3,163억 원 대비 약 2조 7,794억 원(-9.5%)이 감소하였다(ScienceON, 2024). 이는 이례적 규모의 축소로 고등교육기관, 대학 및 정부출연 연구기관의 기초연구 및 연구 장비 투자 여력에 제약을 초래할 우려가 제기되었다. 김봉재와 고아라(2024)는 예산삭감이 초기 경력 연구자와 연구생태계에 심각한 악영향을 준다고 경고하였고, 국내 보도·분석과 예산 통계는 2024년 정부 R&D 예산 축소와 그에 따른 프로젝트, 고용 위축 위험을 전한다. 이에 따라 연구 현장의 혼선과 장기 과제의 지연·축소 가능성이 제기된다.

정부는 R&D 예산삭감의 주요 이유로 나눠주기식 사업, 중복 및 관행적 추진의 비효율성을 지적하며 대대적인 구조조정을 단행하였다. 그러나 삭감 기준과 세부 내용이 투명하게 공개되지 않아 연구 현장에서는 혼란과 정책 신뢰도 저하가 심화되고 있다. 특히 기초과학과 응용연구 등 핵심 분야의 예산이 크게 줄면서 연구자들은 기존 프로젝트 유지에만 집중할 수밖에 없는 어려움을 겪고 있다(더팩트, 2023).

이러한 예산 구조의 급격한 변동은 단순히 연구자와 수혜 기관에만 국한되지 않는다. 그 하위 공급망, 특히 실험·안전장비를 납품하는 조달 업체에도 직·간접적인 영향을 미치고 있다. 『연구실 안전 환경 조성에 관한 법률』 및 시행령에 따르면 대학과 연구기관은 연구과제 인건비의 1~2% 범위에서 연구실 안전관리비를 의무적으로 계상하고 있으며, 이 예산은 주로 실험실 안전장비 구입, 유지·보수, 보험료 및 정기검진 등에 사용된다. 즉, 정부 R&D 예산은 장비 조달 업체의 주요 매출 기반으로 작용하며, 예산 변동은 민간 공급망 기업의 수익성과 경영 안정성에 직결된다.

실제로 과학기술정보통신부의 연구실 안전환경 구축 예산은 2022년 135억 원, 2023년 118억 원, 2024년 정부안 기준 102억 원으로 2년간 33억 원이 줄어들었으며, 연구실 안전 보호구나 장비 확충 등을 지원하는 ‘안전기반 확충지원 사업’ 예산은 2023년 21억 원에서 2024년 7억 2천만 원으로 3분의 1토막이 났다(경향신문, 2024). 이는 연구실 안전사고가 증가하는 상황에서 연구안전장비 조달업체의 시장 위축과 더불어, 연구현장의 안전관리 역량 저하로 이어질 수 있음을 시사한다.

이처럼 정부 R&D 예산의 대폭적인 축소는 연구개발 생태계 전반 특히, 연구안전장비 공급망까지 연쇄적인 파급효과를 야기하고 있다. 본 논문은 이러한 예산 축소가 연구안전장비 조달기업에 미치는 공급망 파급효과를 중심으로 정책적 시사점과 대응 방안을 모색하고자 한다.

1.2 연구의 목적

본 연구의 목적은 2023~2024년 정부의 R&D 예산 축소가 연구안전장비 조달기업의 재무성과에 미치는 영향을 실증적으로 분석하는 데 있다. 2023년 정부의 대규모 R&D 예산 축소는 연구 현장 뿐 아니라 연구안전장비와 같은 특수 장비를 공급하는 조달업체의 경영환경에도 중대한 영향을 미칠 수 있다. 그러나 기존 연구들은 주로 예산 축소의 직접적 수혜자인 연구기관이나 연구자에 초점을 맞추고 있어,공급망 하류에 있는 민간 조달기업에 미치는 파급효과에 대한 실증적 분석은 부족한 실정이다.

이에 본 연구는 정부 조달 비중이 높은 연구안전장비 제조업체(실험군)와 민간 수요가 중심인 산업용 송풍기 및 배기장치 제조업체(통제군 1), 산업용 냉장 및 냉동장비 제조업체(통제군 2)를 비교 대상으로 선정하였다. 각 집단 간 사전 동질성을 확보하기 위하여 성향점수매칭(Propensity Score Matching, 이하 PSM) 기법을 적용하고, 예산 축소 전후의 기업 재무 자료를 활용하여 이중차분법(Difference-in-Differences, 이하 DID)과 합성통제법(Synthetic Control Method, 이하 SCM)을 통해 정책 효과를 추정하였다.

성향점수매칭(PSM)은 관찰 가능한 특성의 유사성을 기반으로 처치 집단과 통제집단을 구성함으로써 선택편의를 줄인다고 알려져 있다(Rosenbaum and Rubin, 1983). 또한, 이중차분법(DID)은 외생적 정책 변화의 순수 효과를 추정하는 데 적합하다고 평가되며(Angrist and Pischke, 2009), 합성통제법(SCM)은 정책 개입의 반사실적 결과를 구성하는 데 최적화된 방법으로 널리 활용된다(Abadie et al., 2010).

이러한 접근을 통해 본 연구는 정부 R&D 예산 축소가 연구안전장비 조달기업의 재무성과(당기순이익과 영업이익)에 미치는 영향을 계량적으로 규명하고자 한다. 더 나아가 정책 변화가 연구안전장비 산업군에 어떠한 경로로 파급되는지를 실증적으로 밝힘으로써, 향후 R&D 예산 편성 및 산업정책 수립 시 참고할 수 있는 근거를 제공하고자 한다. 본 연구의 결과는 공급망 후방 연구안전장비 기업의 구조적 취약성을 정책적으로 고려해야 할 필요성을 제기하며, 정부 조달기업의 경영 안정성 확보를 위한 지원 방안 마련에 시사점을 제공할 것으로 기대된다.

1.3 연구의 필요성

본 연구는 다음의 네 가지 측면에서 그 필요성이 분명하게 도출된다.

첫째, 기존 R&D 정책 효과 연구는 대부분 정부 예산이 기술 성과나 논문, 특허 등 연구 산출물(output)에 미치는 영향에 집중 되어왔다. 반면, 공공 예산의 공급자 측면 파급효과 즉, 조달기업의 매출, 이익 등 재무 성과에 미치는 영향을 정량적으로 실증한 연구는 극히 드물다. 특히 R&D 예산의 축소가 연구기관에 미치는 직접 효과뿐 아니라, 이를 둘러싼 공급망 전체로 어떻게 파급되는지를 계량적으로 분석한 연구는 체계적으로 축적되어 있지 않다. 이에 대해 Becker(2023)는 공공 R&D 는 직접 수혜 기업뿐 아니라 공급망 전반에 혁신적 파급효과를 유도할 수 있으므로 정책 효과는 공급자 차원까지 포괄적으로 평가되어야 한다고 강조하였다.

둘째, 연구안전장비 조달업체는 공공 조달의존도가 매우 높은 산업군임에도 불구하고, 정부 예산의 변동성이 해당 기업의 재무 건전성에 어떤 영향을 미치는지에 대한 정량적 검토는 미흡한 상황이다. 특히, 이들 기업은 민간 수요가 적고 정부 조달 매출이 높은 경우가 많아, 예산 축소 시 직접적인 수익성 악화를 초래할 수 있음에도 불구하고 이에 대한 실증 분석은 체계화되지 않았다. OECD(2023b)도 정부의 연구개발(R&D) 예산이 민간기업 및 공급업체에 간접적으로 미치는 영향을 강조하면서도, 공급망 참여 기업의 재무성과 변화에 대한 세부적인 계량적 분석이 결여되어 있다고 지적하였다. 이에 따라, 공공 조달 기반 산업군의 재무적 위험성을 계량적으로 식별할 수 있는 후속 연구의 필요성이 제기되고 있다.

셋째, 기존 연구의 계량적 접근은 단순 회귀분석이나 패널 고정 효과 모형에 머무르는 경향이 커, 정책 효 과의 인과관계 추정 시 내적 타당성(내생성, 선택편의 등) 뿐 아니라, 결과의 일반화 가능성(외적 타당성)에도 한계가 있었다. Angrist and Pischke(2009)는 정책 평가의 내적 타당성 확보를 위해서는 준 실험적 설계(quasi-experimental design)가 반드시 필요하다고 강조하며, 이중차분법(DID)과 합성통제법(SCM) 등 고급 연구설계 기법 적용의 필요성을 제시하였다.

넷째, 정책 효과의 내적 타당성뿐만 아니라, 연구 결과의 실질적 외적 타당성 및 일반화 가능성을 제고하기 위해서는 성향점수매칭(PSM), 이중차분법(DID), 합성통제법(SCM) 등 복합 설계가 필수적이다. Rosenbaum and Rubin(1983)은 저널에서 성향점수매칭(PSM)은 관찰연구에서 선택편의를 통제하는 핵심 도구임을 강조하였으며, 최근 연구들은 합성통제법(SCM), 이중차분법(DID)의 결합 분석이 단일 대조군/실험군 사례, 선별된 패널 데이터 등 실제적 한계 조건에서도 인과성 추정뿐 아니라 정책 효과의 외적 타당성을 확보하는 데 효과적임을 보여주고 있다.

이에 본 연구는 성향점수매칭(PSM), 이중차분법(DID), 합성통제법(SCM) 기반의 복합 준실험 설계 적용을 통해 내적 타당성(인과 추정의 적합성)과 외적 타당성(현실 정책 효과의 일반성) 모두를 확보함으로써 선행 연구의 한계를 보완하고자 한다.

Ⅱ. 이론적 배경 및 선행 연구

2.1 이론적 배경

2.1.1 정부 R&D 예산의 구조적 역할 및 공급망 연계성

정부의 연구개발(R&D) 예산은 고등교육기관, 정부출연 연구기관, 산업체 간의 협력을 유도하고 지식 및 기술의 확산을 통해 국가 혁신역량을 강화하는 핵심 정책 수단으로 작용한다. OECD(2023a)의 『OECD 혁신 정책 검토: 한국 2023』 보고서에 따르면 정부 R&D 투자는 공공기관과 민간기업의 연계를 통해 기술이전, 시제품 개발, 고급 인력 양성 등 다양한 혁신 활동을 촉진하며, 이는 국가 차원의 과학기술 생태계 전반에 파급효과를 일으킨다고 명시하고 있다.

Hall and Lerner(2010) 역시 공공 및 민간 R&D 지출의 절반 이상이 고급 인력의 인건비로 사용되며, 그 외에도 장비 확충, 실험, 시설 구축, 시제품 개발, 안전설비, 인증 등 폭넓은 분야에 직접 투입된다고 분석함으로써, R&D 지출이 기술개발뿐 아니라 기자재 수요, 안전 기반 시설 조성, 평가 인증 등 공급망 하위 생태계에까지 영향을 미친다는 점을 실증적으로 보여준다.

Peñasco et al.(2021)은 공공 혁신 관련 재정 지원이 민간기업의 R&D 투자 확대, 장비 도입, 그리고 혁신성과 향상에 유의미한 영향을 미친다고 실증적 근거를 제시하였으며, OECD(2018) 또한 정부의 R&D 투자 확대가 민간 부문 투자 유발, 특허 출원 증가, 생산성 제고 등 혁신 지표뿐 아니라 기업의 재무성과 개선에도 이바지한다는 점을 강조하였다. 이러한 연구들은 R&D 예산이 단순히 수혜 기관에만 영향을 미치는 것이 아니라, 연구 수행과 관련된 기자재, 장비, 인력 등 공급망 전반에 걸쳐 구조적인 영향을 미친다는 사실을 이론적으로 뒷받침한다. 특히 R&D 예산의 증감은 해당 산업 생태계의 지속 가능성과 재무적 안정성에 중대한 영향을 미치는 변수로 작용한다.

2.1.2 정부 R&D 예산 변화의 공급망 파급효과

공급망 차원에서 보면, 정부 R&D 예산 축소는 상 위기관 또는 주요 수요처의 수요 위축으로 이어지며, 이는 공급망 상류 기업에 전달되는 수직적 파급효과(vertical spillover)를 통해 연쇄적 충격을 유발할 수 있다.

Havranek and Irsova(2011)는 수직적 파급효과는 상위 단계의 수요기관에서 발생한 충격이 공급망의 하위 공급자에게 연쇄적인 영향을 미치는 구조를 의미하며, 특히 재정 축소 시에는 이 파급이 대체로 부정적인 방향으로 작용할 수 있다고 설명하였다.

Ge and Bao(2024)는 제조 기업을 대상으로 한 연구에서, 상위 공급자에게 발생한 외부 충격이 하위 공급기업으로 전이되는 후방 파급효과(backward spillover)를 통해 공급망 전체의 복원력을 약화시킬 수 있다는 점을 실증적으로 입증하였다.

이러한 연쇄 반응은 특히, 공공예산 축소나 조달 정책 변경과 같은 정책적 충격에 취약한 산업군에서 더욱 두드러지게 나타난다.

2.1.3 조달 중심 기자재 시장의 구조적 취약성

연구안전장비와 같은 필수 기자재는 대부분 조달 시장에 기반하며, 이는 예산 변화에 따른 수요 변동에 직접 노출되는 구조를 형성한다.

OECD(2016)는 한국의 공공 조달 시스템이 국가의 R&D 정책 수행을 위한 핵심적 집행 메커니즘으로 기능하며, 특정 장비 및 서비스 시장은 정부 발주에 대한 높은 의존도로 인해 구조적 취약성을 내포하고 있다고 평가하였다.

이러한 맥락에서 연구안전장비 산업은 정부 예산 변화에 따라 수요가 급변할 수 있는 정책 민감 산업군(policy-sensitive sector)에 해당한다.

실제로 2023년 이후 한국 정부의 R&D 예산이 축소되면서, 대학 및 정부출연 연구기관의 기자재 구매력이 약화되었고, 이는 연구안전장비 조달업체의 신규 수요 감소, 납품 지연, 주문 불확실성 증가 등으로 이어지고 있다.

결과적으로 매출, 영업이익, 순이익 등 연구안전장비 조달기업의 재무 성과가 전방위적으로 하락할 가능성이 제기되고 있으며, 이는 정부 정책 변화가 연구안전장비 산업군에 미치는 재무적 파급효과(financial spillover)를 정량적으로 분석할 필요성을 강하게 시사한다.

이러한 특성은 단순한 시장 침체와 달리, 정책적 요인에 기인한 연구안전장비 공급망 기반 위험으로 볼 수 있으며, 그 실태를 정량적으로 분석하는 것은 재정 정책 설계 및 공급자 중심 산업 전략 수립 측면에서 중요한 정책적 시사점을 제공.

2.2 선행 연구

2.2.1 정부 R&D 정책 효과 분석의 기존 접근과 한계

지금까지의 정부 R&D 정책 효과 분석은 기술 성과(output), 논문 수, 특허 출원, 기술이전 실적 등 직접 성과 중심의 수혜 기관 분석에 집중됐다(Hall and Lerner, 2010; OECD, 2023).

Peñasco et al.(2021)는 공공 혁신 재정 지원이 민간의 R&D 투자, 장비 도입, 생산성 향상에 긍정적 영향을 미친다고 지적하며 간접 효과를 부분적으로 언급했으나, 조달업체나 공급자 차원에서 예산 축소가 재무 성과에 미치는 영향을 실증적으로 분석한 연구는 매우 부족하다.

특히, 조달시장 기반의 연구기자재 기업을 대상으로 한 재정 영향 선행 연구는 거의 없으며, 이에 따라 공급자 기반의 정책 파급효과를 구조적으로 이해 하기 위한 실증 기반이 미약한 상태이다.

2.2.2 공동조달 및 공급망 파급효과 관련 연구

OECD(2016)는 한국의 공동조달 시스템이 정책 수행의 중요한 메커니즘이고, 일부 시장에서는 과도한 의존을 유발하는 구조임을 지적하였으며, 특정 기자재의 경우 정부 예산이 거의 유일한 수요 원이라는 구조적 한계를 강조하였다.

Li and Bosworth(2020)는 공급망 내 타 기업의 R&D 활동이 자사 생산성에 유의미한 영향을 미친다는 긍정적 파급효과(positive spillover)를 규명하였고, Ge and Bao(2024)는 후방 파급 효과(backward spillover)를 통해 상류 기업의 변화가 공급망 전반의 회복력에 영향을 미친다는 점을 실증하였다.

이러한 연구들은 공급망의 구조적 상호작용을 정량적으로 밝히고 있으나, 공공 재정의 축소가 특정 기자재 공급자에게 미치는 재무적 충격을 다룬 연구는 부재하다.

본 연구는 이러한 선행 연구의 공백을 메우고자 한다.

2.2.3 정책 효과 분석을 위한 준 실험적 방법론

정책 효과를 정량적으로 분석하기 위한 계량모형은 지속적으로 발전해 왔으며, 특히 비무작위 정책 개입 상황에서 인과성을 식별하기 위한 준 실험적 접근(quasi-experimental design)이 주목받고 있다(Angrist and Pischke, 2009).

기존의 단순 회귀모형이나 패널 고정 효과 모형은 관측되지 않은 이질성을 충분히 통제하지 못해 내생성 문제(endogeneity)로 인한 추정의 왜곡 가능성이 존재한다.

이에 본 연구는 성향점수매칭(PSM), 이중차분법(DID), 합성통제법(SCM)의 3가지 준 실험적 방법론을 적용하여, 정책 시행 전후의 기업 단위 미시 데이터를 활용한 인과추론을 수행하였다.

첫째, Rosenbaum and Rubin(1983)은 성향점수(propensity score)를 관찰 공변량의 함수로서, 동일한 성향점수 조건에서 처리 여부가 공변량들과 독립이 되도록 만드는 balancing score 로 규정하였다. 이에 근거하여 성향점수매칭(PSM)은 관찰된 공변량으로 인한 선택편의를 완화하고 실험군과 통제군의 비교 가능성을 높이는 전처리 절차로 활용된다. Stuart(2010)은 성향점수매칭(PSM)이 관찰 기반 연구에서 무작위 실험을 모사함으로써 인과 효과 추정의 내적 타당성(internal validity)을 향상하는 주요 방법론임을 강조하였고, 성향점수매칭(PSM)이 통제군과 실험군 간 비교 가능성을 높여 인과성 검증에 이바지한다고 설명하였다.

둘째, 이중차분법(DID)은 정책의 개입 시점 전후의 실험군과 통제군의 변화량 차이를 비교하여, 시간 추세와 집단 간 차이를 동시에 고려한 순수한 처치 효과를 추정한다. 이 모형은 사전 동향이 유사하다는 평행추세(parallel trend) 가정을 전제로 하며, Angrist and Pischke(2009)는 이중차분법(DID)이 외생적인 정책 개입의 인과 효과를 식별하는 데 특히 유용한 방법론임을 강조하였다. 또한 Bertrand et al.(2004)은 이중차분법(DID) 모형에서 정책 개입 단위별로 클러스터 강건 표준오차(cluster-robust standard errors)를 적용해야 하며, 패널자료 분석 시 시간 및 집단 내 상관 오류를 적절히 통제하지 않으면 표준오차가 과소 추정될 수 있음을 경고하였다. 본 연구에서는 이 권고를 반영하여, 기업 수준 및 연도 수준의 클러스터 표준오차(clustered standard errors)를 적용함으로써 이중차분법(DID) 분석의 추정 정확성과 신뢰도를 높였다.

본 연구와 같이 정책적 개입의 인과적 영향을 분석하는 국내 선행 연구들 역시 준실험적 방법론(DID 등)을 활용하여 정책 효과가 기업의 수익성 및 성장성에 미치는 영향을 추정하였다(우석진 외, 2018).

셋째, 합성통제법(SCM)은 실험군(정책 대상)의 반사실적 결과를 유사한 통제집단의 가중평균을 합성함으로써 구성하는 방법이다(Abadie et al., 2010).

본 연구에서는 성향점수매칭(PSM)을 통해 선정된 실험군(조달기업)에 대해 합성통제법(SCM)을 적용하여, 정책 충격 이후 실험군과 합성 통제군의 성과 차이(영업이익)를 정량적으로 분석하였다.

Abadie et al.(2010)을 참고하면 합성통제법(SCM)은 단일 사례 연구에서도 정책 효과 추정의 강건성을 확보할 수 있는 방법론이며, 평행추세 가정에 의존하는 이중차분법(DID)의 제한점을 보완할 수 있다고 하였다.

본 연구는 이들 세 가지 방법론을 상호 보완적으로 결합함으로써 정책 효과 추정의 내적 타당성과 외적 일반화를 동시에 확보하고자 한다.

다만, 본 연구에서 정부 R&D 예산 축소는 완전한 외생적 사건이라기보다는 정치·행정적 결정의 산물이므로 이를 준(準) 외생적 충격으로 규정하였다.

Ⅲ. 연구 방법

3.1 연구설계

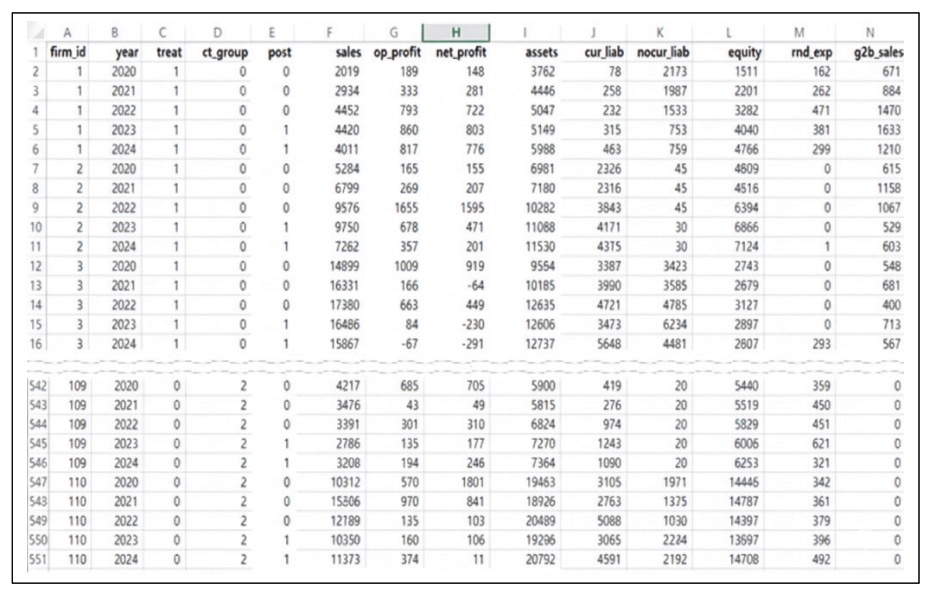

본 연구는 2023년 정부 R&D 예산 축소가 연구안전장비 조달업체의 재무성과에 미친 인과적 영향을 실증적으로 규명하기 위해, 준 실험적 설계(quasi-experimental design)를 적용하였다. 분석 대상 기간은 정책 개입 전후의 효과 비교를 위해 2020년부터 2024년까지의 5개년으로 설정하였으며, 데이터는 다음의 세 가지 출처를 결합하여 구축하였다.

기업 재무 정보는 크레탑(CRETOP)과 중소기업 현황시스템에서 확보하였으며, 조달 실적은 조달청 나라장터 종합쇼핑몰의 계약 자료를 수집하여 통합하였다(그림 1

정책의 영향을 정량적으로 식별하기 위하여 실험군과 통제군을 표 1

표 1 데이터 구성

| 구분 | 실험군 | 통제군 1 그룹 | 통제군 2 그룹 |

|---|---|---|---|

| 업 종 | 연구안전장비 (실험실용배기기) 제조업 (C27213) | 산업용 송풍기 및 배기장치제조업 (C29174) | 산업용 냉장 및 냉동장비 제조업 (C29171) |

| 기업 수 | 30개 사 | 40개 사 | 40개 사 |

| 기 간 | 2020~2024년(5개년) | ||

| 데이터 | 매출액, 영업이익, 당기순이익, 총자산, 총자본, 유동부채, 비유동부채, R&D 집중도(경상연구비), 조달의존도(조달 매출) | ||

| 출 처 | 크레탑, 중소기업현황정보시스템, 조달청 나라장터 | ||

-

실험군(Treatment Group): 2020년~2024년에 조달청 나라장터 쇼핑몰에 등록된 실험실용배기기(연구안전장비) 직접 제조업체 30개 사 전체로 선정하였다. 이는 해당 품목 특성상 시장에 진입해 있는 국내 제조사의 네트워크를 포괄하는 절대 표본으로 연구안전장비 산업 전반 현황을 반영한다.

-

통제군(Control Group): 산업용 송풍기 및 배기장치제조업과 산업용 냉장 및 냉동장비 제조업체로 민간 시장 중심 매출 구조 즉, 정부 조달 등록이 안 된 실험군과 유사한 업종, 제조 방식, 시장 특성 및 규모, 재무 구조 등을 기준으로 선정되었다. 이와 같은 비교군 선정의 방법론적 정당성은 국내외 공급망 R&D 영향 연구(Isaksson et al., 2016)에서 제시된 유사 산업 기반의 비교 집단 적용 원칙에 근거한다. 특히, 합성통제법(SCM) 응용 문헌에서는 정책 충격을 받지 않은 단위들을 후보군 집단(donor pool)으로 활용하여 합성 대조군을 구성하는 방식이 일반화되어 있으며(Abadie and Gardeazabal, 2003; Abadie et al., 2010), 이는 정책 비 수혜 집단을 비교 대상으로 삼는 접근이 방법론적으로 정당함을 뒷받침한다. 또한 이중차분법(DID) 분석 관련 문헌에서도 정책 충격을 받지 않은 집단을 통제군으로 설정하는 것이 효과 식별의 전형적 방법임이 강조되어 있다(Angrist and Pischke, 2009). 따라서 본 연구의 통제군 설정은 선행 연구의 방법론적 맥락 속에서 합리적 근거를 가진다.

이러한 설계는 정책 변화가 전혀 미치지 않는 순수 비조달 집단과 정책 충격의 영향을 실질적으로 받는 조달 의존 집단 간 차이를 극대화함으로써, 정부 R&D 정책의 이질적 효과를 명확히 식별하고자 하는 데 목적이 있다. 아래 표 2

표 2 실험군 및 통제군의 산업 특성 및 유사성

| 구분 | 실험군 30개 사 (연구안전장비) | 통제군 80개 사 (민간 대상 제조업) | 설명 및 유사성 근거 |

|---|---|---|---|

| 산업분류코드 | C27173 | C29174, C29171 | 제조업 대분류(C) 및 생산공정 유사 |

| 조달청 등록 여부 (조달의존도) | 등록 (높음) | 미등록 (낮음) | 정책 노출 집단과 비노출 집단 구분 |

| 시장 특성 | 국공립기관·학교 (실험·연구실 등) 조달 시장 중심 | 민간 시장 중심 | 시장 수요가 다름 |

| 기업 규모 | 중소~중견 | 중소~중견 | 재무 및 고용 구조 유사 |

| 생산 공정 | 금속가공/필터/ 공기정화 장비 | 금속가공/필터/ 환기 장비 | 생산기술·주요 원자재 유사 |

| 비교 근거 | 정책 충격 (정책 영향 있음) | 정책 무관 (정책 영향 없음) | 정책 효과의 순수 비교 목적 |

본 연구는 조달청 나라장터, 크레탑, 중소기업현황정보시스템 등에서 데이터를 기반으로 구축한 총 110개 기업의 5개년(2020~2024) 재무 자료를 활용하였다. 실험군은 연구안전장비 조달업체(C27213) 30개 사, 통제군은 산업용 송풍기 제조업(C29174) 40개 사와 산업용 냉동장비 제조업(C29171) 40개 사로 구성하였다. 이러한 통제군은 실험군과 유사한 업종(장비 제조업 기반), 규모, 재무 구조를 지니면서도 공공조달 의존도가 낮아 정부 R&D 예산 변화의 직접적 영향을 받지 않는 정책 비영향 집단으로 판단되어 비교 대상으로 선정되었다.

분석 방법은 세 단계로 설계했으며, 각 단계는 인과 추론의 내적 타당성을 확보하고, 정책 효과의 이질성과 강건성을 체계적으로 검증하는 데 초점을 둔다.

첫째, 성향점수매칭(PSM) 기법을 통해 실험군과 통제군 간의 사전 동질성을 확보하였다. 2020~2022년의 매출, 자산, 자본을 공변량으로 설정하여 로지스틱 회귀 기반의 성향점수를 추정한 뒤, $caliper = 1$ 조건의 최근접 이웃 매칭(nearest neighbor matching)을 수행하여 유사 특성의 비교 집단을 구성하였다. 이로써 관찰 가능한 선택편향(selection bias)을 최소화하였다(Rosenbaum and Rubin, 1983; Stuart, 2010).

둘째, 이중차분법(DID) 모형을 적용하여 정책 시행 전후 실험군과 통제군의 성과 변화 차이를 비교하였다. 특히, 정책 효과의 이질성(heterogeneity) 분석을 위해 주요 조절변수(예: 조달의존도, R&D 집중도, 유동부채비율, 비유동부채비율)와 삼차 상호작용항(triple interaction term)을 포함한 확장 이중차분법(DID) 모형을 구성하였다. 또한 내생성 우려를 줄이기 위해 기업 및 연도 고정 효과(firm and year fixed effects)를 포함하였으며, Bertrand et al.(2004)의 제언에 따라 클러스터 표준오차를 기업, 연도로 산정하였다.

셋째, 합성통제법(SCM)을 추가 적용하여 정책 미시행 상황에서 나타났을 반사실적(counterfactual) 경로를 구성하였다. 성향점수매칭(PSM) 결과를 바탕으로 실험군별 합성통제법(SCM) 모형을 수립하였고, 사전 기간(2020~2022년)의 영업이익을 기준으로 유사 기업들의 가중치를 최적화하여 합성통제군(synthetic control group)을 생성하였다. 이를 바탕으로 정책 시행 이후(2023~2024년) 실험군과 합성군 간의 성과(영업이익) 괴리(gap)를 정량화하였다.

또한, 분석 결과의 강건성을 확보하기 위하여 여러 형태의 민감도 분석을 병행하였다. 먼저, 성향점수매칭(PSM) 단계에서는 통제군의 구성(통제군 1, 통제군 2, 전체 통제군)과 공변량에 따라 매칭 결과와 정책 효과 추정치의 변동을 비교 분석하였다. 다음으로, 합성통제법(SCM) 분석에서는 정책 시행 이후 기업별 효과의 이질성을 파악하기 위해, 정책 효과가 긍정적으로 나타난 그룹과 부정적으로 나타난 그룹을 구분하여 각각 별도의 합성 통제군을 구성하고, 그룹별 정책 효과를 비교하였다. 이와 같은 다각도의 강건성 검증 절차를 통해 본 연구의 실증 결과가 특정 표본 구성이나 변수 선택에 과도하게 의존하지 않음을 확인하고 연구의 신뢰도를 높이는 데 이바지한다(Cameron and Trivedi, 2005; Abadie, 2021; Wooldridge, 2010).

분석에 사용된 모든 재무 자료는 백만 원 단위로 표준화하였으며, 비교 분석은 정책 시행 전(2020~2022년)과 정책 시행 후(2023~2024년)로 구분하여 수행하였다.

3.2 연구 문제 및 가설 설정

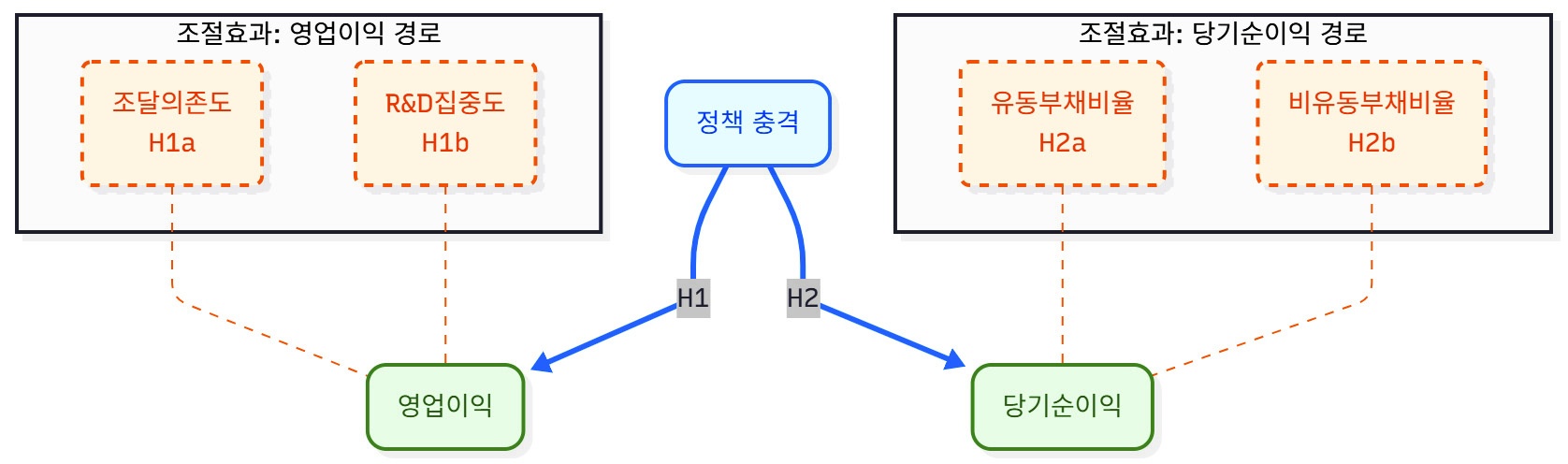

정부 R&D 예산 축소 정책이 연구안전장비 조달 기업의 재무적 성과에 미치는 영향을 살펴보기 위해 그림 2

표 4 연구 가설

| 연구 가설 | |

|---|---|

| H1 | 정책 시행 이후, 실험군의 영업이익은 통제군 대비 유의하게 감소할 것이다. ※ 근거: 정부 R&D 예산 축소는 단기적인 기술개발 활동 위축 및 생산성 저하로 이어질 수 있음 (Ministry of Science and ICT, 2023) |

| H1a | 3 조달의존도가 높을수록, 정책 충격에 따른 영업이익 감소 폭은 더 클 것이다. ※ 근거: 공공조달 의존도가 높을 경우, 정부 R&D 예산삭감 시 직접적 수익 감소 가능성 존재 (Peñasco et al., 2021) |

| H1b | 2 R&D 집중도가 높을수록, 정책 충격에 따른 영업이익 감소 폭은 완화될 것이다. ※ 근거: R&D 투자가 활발한 기업은 내재적 혁신역량과 기술 저장 능력이 높아 정부 지원 축소의 충격을 일부 흡수할 수 있음 (Hall and Lerner, 2010) |

| H2 | 정책 시행 이후, 실험군의 당기순이익은 통제군 대비 유의하게 감소할 것이다. ※ 근거: 정부 R&D 예산삭감은 영업활동 및 이자 비용, 감가상각 등 하위 항목에 연쇄적으로 영향을 미쳐 순이익 하락 가능 (Ministry of Science and ICT, 2023) |

| H2a | 1 유동부채비율이 높을수록, 정책 충격에 따른 당기순이익은 더 크게 감소할 것이다. ※ 근거: 재무적 제약이 큰 기업일수록 외부 자금 의존도가 높아, 정부 지원 축소에 더 민감하게 반응 (Wooldridge, 2010) |

| H2b | 1 비유동부채비율이 높을수록, 정책 충격에 따른 당기순이익은 더 크게 감소할 것이다. ※ 근거: 구조적으로 재무 안정성이 취약한 기업일수록 외생적 정책 변화에 적응력이 낮음 (Wooldridge, 2010) |

정부 R&D 예산 축소에 따른 정책 충격이 영업이익과 당기순이익에 미치는 인과적 영향을 분석하며, 조달의존도, R&D 집중도 및 부채비율 등 조절 변수를 통해 정책 효과의 이질성을 설명하는 이론적 프레임워크를 제시함.

1 유동부채와 비유동부채는 이자 등 영업외비용의 발생을 통해 당기순이익에 직접적인 영향을 미치는 반면, 2 R&D 집중도(경상연구개발비)는 제조원가 또는 판매관리비로 분류되어 영업이익에 직접적인 영향을 준다. 3 조달의존도는 실험군에만 적용되는 변수로 정부 조달 매출과 직결되어 실험군의 영업이익에 직접적인 영향을 미친다. 이러한 개별 조절 변수의 영향 경로와 작용 방향이 다르므로 본 연구는 각 종속변수(영업이익, 당기순이익) 별 독립적 분석을 수행하였다.

그림 2는 본 연구에서 설정한 정책 충격 성과 분석을 위한 이론적 연구모형이다. 정부 R&D 예산 축소로 인한 준 외생적 정책 충격은 실험군인 조달기업의 재무성과에 직접적인 영향을 미치며(H1, H2), 기업별 조달의존도 및 R&D 집중도(H1a, H1b), 유동 및 비유동부채비율(H2a, H2b) 등의 조절 변수를 통해 정책 효과의 이질성이 나타날 수 있음을 가정하였다. 이러한 연구설계는 이중차분법(DID) 기반의 삼차 상호작용항(Triple Interaction Term)을 활용한 계량모형에 기반한다.

3.3 분석 방법

3.3.1 성향점수매칭(PSM)

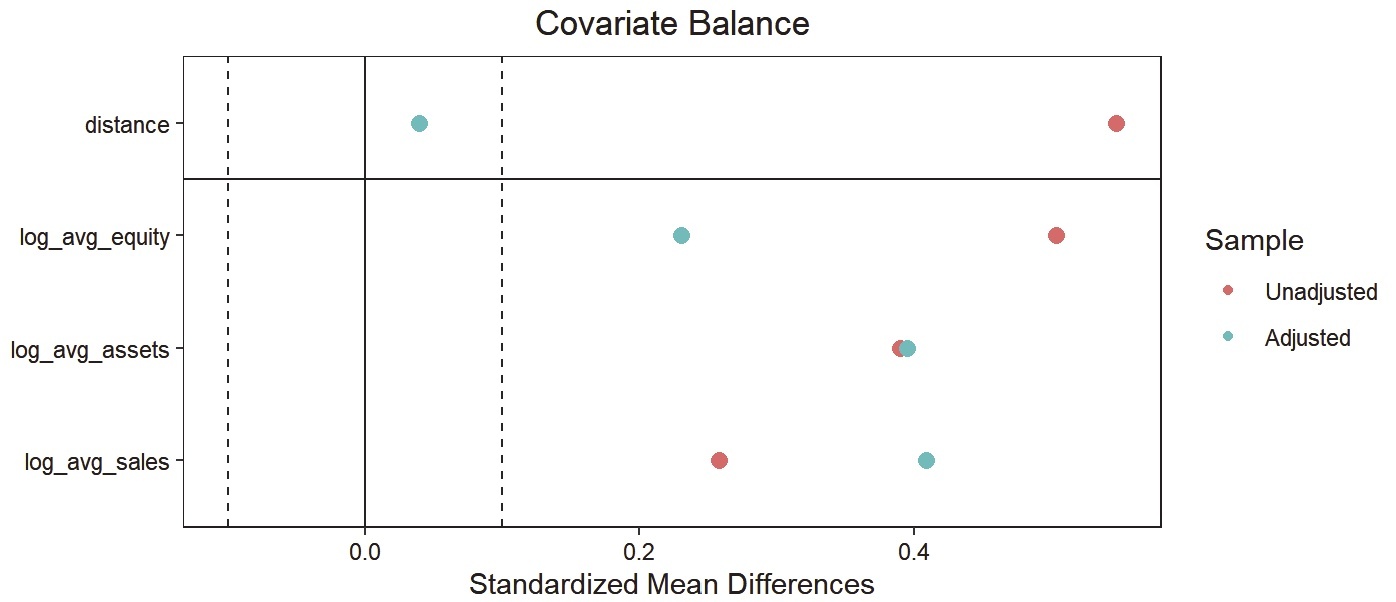

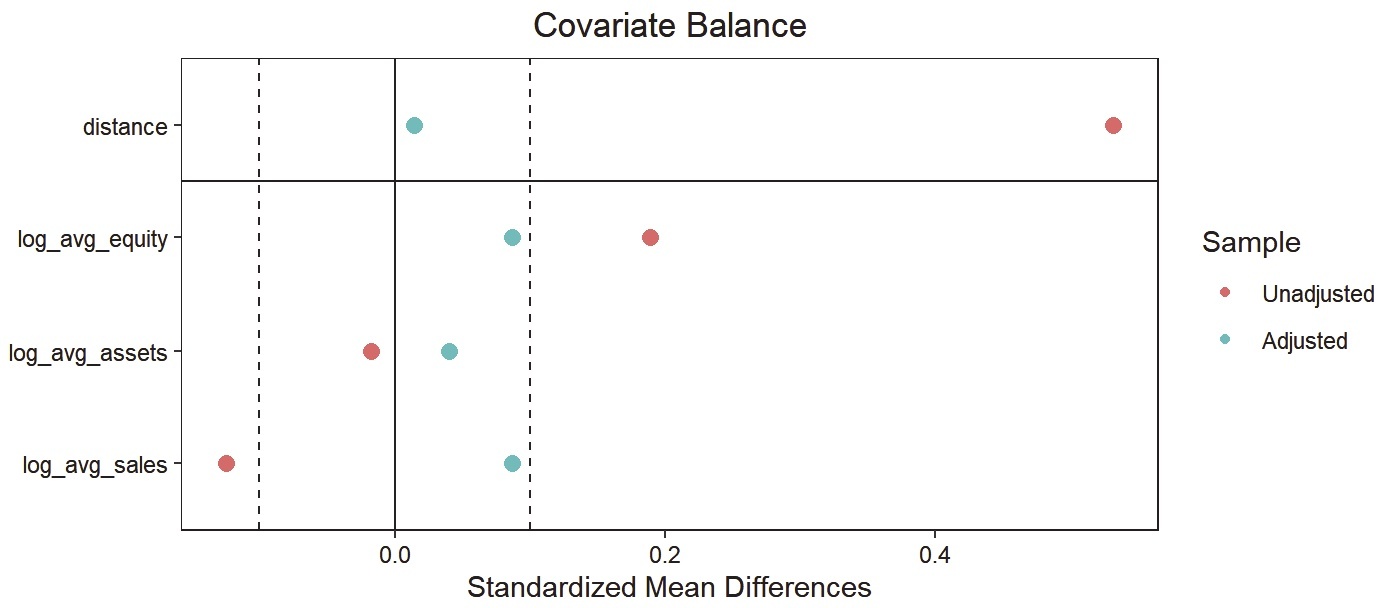

먼저 실험군과 통제군의 관찰 가능한 공변량 균형을 확보하기 위해 Rosenbaum and Rubin(1983)은 성향점수매칭(PSM)이 공변량 분포를 균등하게 만드는 balancing score 로써 선택 편향을 줄이는 전처리 기법으로 설명하였으며, 본 연구에서는 2020~2022년 매출액, 자산, 자본을 공변량으로 활용하여 로지스틱 회귀 기반 성향 점수를 추정하였고, caliper = 0.1, 최근접 이웃 매칭을 비율 1로 설정해 실험군과 통제군의 1:1 유사 집단으로 구성하였다.

매칭 후 공변량 균형성은 표준화 평균 차이(SMD)로 평가하였고, SMD < 0.1 기준을 우선 적용하였다. 실제 실증 연구에서는 SMD < 0.25까지도 균형이 적절한 것으로 간주하는 경우가 많다(Austin, 2011).

3.3.2 이중차분법(DID)과 조절효과(Moderator) 분석

성향점수매칭(PSM)을 통해 균형화된 표본을 기반으로 이중차분법(DID) 회귀분석을 수행하여 정부 R&D 예산 축소 정책의 인과적 영향을 추정하였다. 이중차분법(DID) 분석에서는 정책 시행 전후의 실험군과 통제군 간의 성과 변화 차이를 비교함으로써, 외생적 정책 변화가 기업의 재무성과에 미치는 순수한 인과 효과를 식별할 수 있는 방법론으로 평가된다(Angrist and Pischke, 2009).

특히, 본 연구에서는 정책 효과의 이질성을 분석하기 위해 조절변수(Moderator) 및 삼차 상호작용항을 이중차분법(DID) 모형에 포함하였다. 구체적으로 종속변수는 영업이익 및 당기순이익으로 설정하고, 주요 독립변수는 실험군 여부(Treatment), 정책 시행 시점(Post), 그리고 $Treatment \times Post \times Moderator$의 형태로 상호작용항을 구성하였다. 조절변수로 영업이익 분석 모형에서는 조달의존도와 R&D 집중도, 당기순이익 분석 모형에서는 유동부채비율 및 비유동부채비율을 각각 활용하였다(표 5

표 5 이중차분법(DID)과 조절효과 분석 데이터 구성

| group | 실험군 | 통제군 1, 2 그룹 |

|---|---|---|

| Dependent variable | net_profit / op_profit | net_profit / op_profit |

| Year | 20~22 / 23~24 | 20~22 / 23~24 |

| Treat | 1 | 0 |

| Post | 0 / 1 | 0 / 1 |

| treat×post×cur_ratio | √ | √ |

| treat×post×nocur_ratio | √ | √ |

| treat×post×rnd_ratio | √ | √ |

| treat×post×g2b_ratio | √ | √ |

분석은 기업 고정 효과(firm fixed effects) 및 연도 고정 효과(year fixed effects)를 포함한 패널 고정 효과 모형으로 수행하여, 기업의 고유 속성이나 거시적 경제 환경 변화로 인한 잠재적 혼란요인을 통제하였다(Wooldridge, 2010).

또한, Bertrand et al.(2004)의 권고에 따라 클러스터 표준오차(clustered standard errors)를 적용하여 시계열적 자기상관과 이질성을 통제하였다. 회귀 분석은 R 소프트웨어의 fixest 패키지를 활용하였으며, 생성된 회귀 계수(treat×post×moderator)는 정책 변경 이후 실험군에서 조절변수 수준에 따라 부가적으로 발생한 재무성과 변화를 의미한다.

3.3.3 합성통제법(SCM)

본 연구에서는 정책 효과의 평균값에만 의존하지 않고, 기업별로 나타나는 정책 효과의 이질성을 확인하기 위하여 합성통제법(SCM)을 적용하였다. 구체적으로 ① 실험군에 속한 각 기업별(총 30개 사)로 ② 2020년부터 2022년까지의 영업이익 추세를 기준으로 유사한 특성(매출액, 자산, 자본)을 지닌 통제군 기업들의 데이터를 활용하였으며, ③ 사전처리기간 내 결과변수의 오차 제곱합(SSR: Sum of Squared Residuals)을 최소화하는 방향으로 가중치를 산출하고, ④ 이를 최적화하여 각 실험군에 대응하는 합성 통제군을 구축하였다. 이 과정에서 ⑤ 합성 통제군의 영업이익 경로가 해당 실험군 기업의 사전 실적과 최대한 유사해지도록 가중치가 자동적으로 조정되었다(표 15

표 15 주요 통제군(상위 5개)과 가중치

| 실험군 | 가중치합계 | 주요 통제군 ID | 가중치 |

|---|---|---|---|

| 1 | 1.0000 | 16, 6, 29, 26, 79 | 0.231, 0.1065, 0.0683, 0.0305, 0.0297 |

| 2 | 1.0005 | 17, 79, 26, 109, 28 | 0.1708, 0.1156, 0.0995, 0.0503, 0.0305 |

| 3 | 1.0001 | 26, 45, 30, 75, 38 | 0.4225, 0.2154, 0.0367, 0.0131, 0.012 |

| 4 | 0.9997 | 26, 30, 29, 98, 13 | 0.1925, 0.1346, 0.0574, 0.0178, 0.0155 |

| 5 | 0.9999 | 17, 16, 45, 48, 56 | 0.4002, 0.029, 0.0214, 0.0205, 0.0197 |

| 6 | 1.0000 | 45, 12, 30, 56, 38 | 0.707, 0.0134, 0.012, 0.0107, 0.0106 |

| 7 | 0.9997 | 29, 13, 79, 25, 36 | 0.4517, 0.2286, 0.0804, 0.0097, 0.0089 |

| 8 | 0.9998 | 16, 6, 45, 30, 12 | 0.4153, 0.1591, 0.0458, 0.0421, 0.0244 |

| 9 | 1.0000 | 26, 6, 29, 38, 40 | 0.1778, 0.0885, 0.0538, 0.0198, 0.0183 |

| 10 | 1.0000 | 79, 17, 52, 13, 29 | 0.5024, 0.2655, 0.0248, 0.0072, 0.0071 |

| 11 | 0.9997 | 17, 13, 28, 34, 109 | 0.2822, 0.0495, 0.041, 0.0354, 0.025 |

| 12 | 0.9998 | 6, 56, 45, 1, 2 | 0.6648, 0.3349, 1e-04, 0, 0 |

| 13 | 0.9999 | 26, 25, 1, 2, 3 | 0.9677, 0.0322, 0, 0, 0 |

| 14 | 0.9998 | 16, 26, 13, 68, 22 | 0.0618, 0.0385, 0.0221, 0.0189, 0.0182 |

| 15 | 0.9997 | 29, 6, 26, 12, 40 | 0.0896, 0.0659, 0.041, 0.025, 0.0211 |

| 16 | 0.9991 | 34, 109, 28, 13, 1 | 0.714, 0.1654, 0.119, 7e-04, 0 |

| 17 | 1.0001 | 26, 16, 81, 68, 13 | 0.2354, 0.1909, 0.0327, 0.0217, 0.0181 |

| 18 | 0.9997 | 6, 30, 16, 48, 8 | 0.2558, 0.1534, 0.0446, 0.0153, 0.0152 |

| 19 | 1.0001 | 38, 45, 6, 26, 12 | 0.2795, 0.2693, 0.1371, 0.0917, 0.0138 |

| 20 | 1.0000 | 12, 17, 16, 6, 79 | 0.2968, 0.2205, 0.1149, 0.0195, 0.0105 |

| 21 | 1.0001 | 16, 26, 13, 25, 98 | 0.339, 0.2637, 0.0201, 0.0125, 0.0117 |

| 22 | 0.9998 | 16, 56, 93, 48, 12 | 0.2543, 0.0466, 0.03, 0.0291, 0.0258 |

| 23 | 1.0004 | 13, 17, 52, 28, 109 | 0.0983, 0.0834, 0.0189, 0.018, 0.0177 |

| 24 | 1.0001 | 13, 52, 26, 17, 36 | 0.3756, 0.3552, 0.1565, 0.0048, 0.0043 |

| 25 | 1.0000 | 13, 1, 2, 3, 4 | 1, 0, 0, 0, 0 |

| 26 | 1.0002 | 12, 56, 45, 67, 54 | 0.3164, 0.1463, 0.0147, 0.0142, 0.0136 |

| 27 | 0.9999 | 17, 13, 16, 34, 109 | 0.6027, 0.2861, 0.0244, 0.0097, 0.0057 |

| 28 | 1.0000 | 26, 12, 38, 40, 6 | 0.5019, 0.3365, 0.1106, 0.0051, 0.0032 |

| 29 | 0.9996 | 16, 45, 26, 1, 2 | 0.4192, 0.3661, 0.2143, 0, 0 |

이후 ⑥ 정책 시행 이후 시점인 2023 ~ 2024년의 실험군 기업과 합성 통제군 간의 영업이익 실적 차이를 정책 효과로 해석하였다.

이러한 방식은 단순히 전체 실험군의 평균 효과를 추정하는 데 그치지 않고, 개별 기업 수준에서 정책 효과의 이질성(heterogeneity)이 어떻게 나타나는지를 구체적으로 확인할 수 있다는 점에서 의미가 있다.

아울러, 합성통제법(SCM) 분석 결과에 따라 정책 효과가 긍정적으로 나타난 기업군(SCM Positive)과 부정적으로 나타난 기업군(SCM Negative)으로 분류한 후, 두 집단 간의 차별적 효과 및 그 조절 요인에 대해서도 추가 분석을 수행하였다. 이를 통해 정책 개입 외의 다른 요인에 의한 결과 변동 가능성을 최대한 통제하고, 추정된 정책 효과의 인과성을 한층 강화하였다.

3.3.4 이중차분법(DID)과 합성통제법(SCM) 교차 검증

정부 R&D 예산 축소 정책 효과의 인과적 추정을 위해 이중차분법(DID)과 합성통제법(SCM)을 병행 활용하였다.

이중차분법(DID) 분석은 정책 시행 전후 실험군과 통제군의 결과 변수 변화를 비교하여 평균 처리 효과를 산출하며, 평행추세(parallel trends) 가정 충족 여부에 따라 신뢰성이 좌우된다. 반면, 합성통제법(SCM)은 여러 대조군의 가중 조합으로 합성 대조군을 생성하여 개별 실험군의 잠재 반사실적 결과를 추정, 이중차분법(DID) 대비 더 높은 구조적 유연성과 미세한 가중치 조정 기능을 갖는다.

두 방법의 결과를 병행 분석함으로써 단순한 강건성 검증 절차를 넘어, ① 평행추세 가정의 보완 ② 개별 기업 수준의 반사실적(counterfactual) 추정 강화 ③ 정책 효과의 내적 일관성 확보라는 측면에서 의미가 있다. 따라서 두 방법의 상호 보완적 활용은 본 연구의 방법론적 강점으로 평가될 수 있다. 이와 같은 교차 검증은 한 방법의 한계를 다른 방법으로 보완하며, 본 연구의 정책 효과 해석에 대한 신뢰도를 높이기 위한 필수 절차이다.

3.3.5 통계 소프트웨어 및 분석 환경

본 연구의 실증 분석은 R 프로그래밍 환경(version 4.3.2)에서 수행되었으며, 분석 목적에 따라 다양한 전문 통계 패키지를 활용하였다. 패키지의 설치 및 관리는 pacman 패키지를 사용하여 통합적으로 수행하였고, pacman::p_load() 함수를 통해 주요 분석 도구인 fixest, tidyverse, cobalt, MatchIt, Synth 등을 로드하여 일관된 분석 환경을 구축하였다.

성향점수매칭(PSM)은 MatchIt 패키지를 사용하였으며, 매칭 후 공변량 균형성 진단과 시각화는 cobalt 로 진행하였다. 이중차분법(DID) 및 고정효과 회귀분석에는 fixest 패키지를 사용하여, 기업 고정효과(firm fixed effects) 및 연도 고정효과(year fixed effects)를 동시에 통제한 모형으로 추정하였다.

합성통제법(SCM)은 Synth 패키지를 사용하여 실험군 기업별로 사전 기간의 실적을 기준으로 유사한 통제군을 구성하고, 가중치를 최적화하여 반사실적(counterfactual) 시나리오를 구축하였다. 데이터 정제, 변수 처리, 분석 결과의 시각화 등 전반적인 분석 작업에는 tidyverse 패키지(예: dplyr, ggplot2, readr 등)를 통해 일관되게 수행하였다.

마지막으로, 본 연구는 분석의 재현성(reproducibility)과 투명성(transparency) 확보를 위하여, 모든 분석 코드를 주석과 함께 체계적으로 관리하였고, 사용된 패키지 버전 및 데이터 처리 과정도 별도로 기록하였다. 이러한 통계 환경 구성으로 분석 결과의 신뢰성과 학술적 엄밀성을 동시에 제고하는 데 이바지하고자 한다.

Ⅳ. 분석 결과

4.1 성향점수매칭(PSM)

4.1.1 성향점수매칭(PSM) 분석 결과

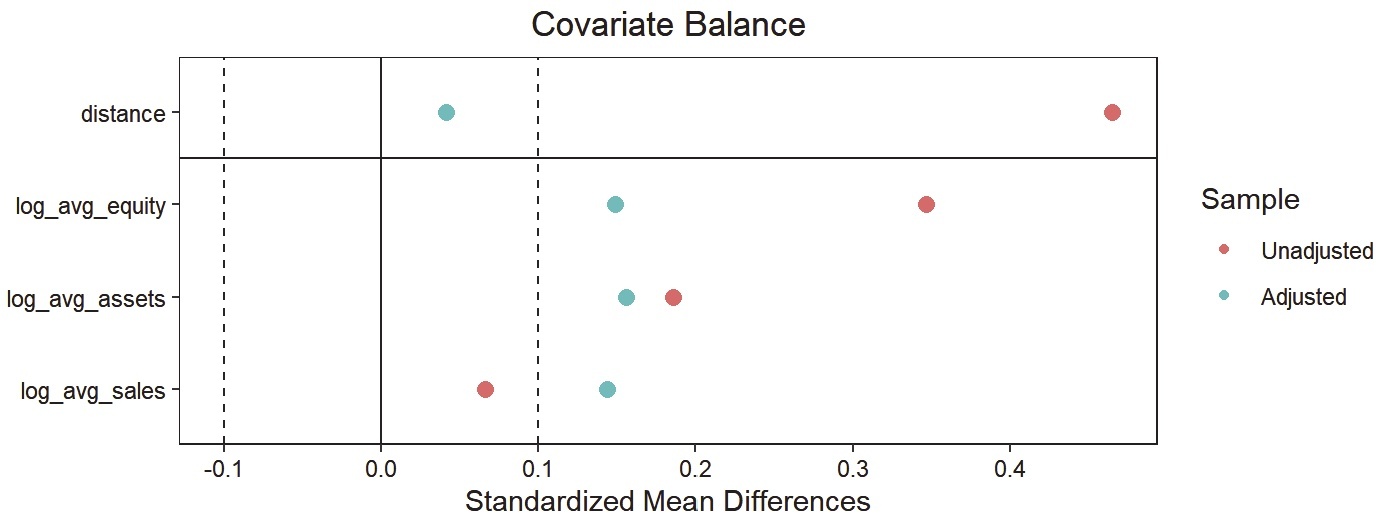

실험군과 통제군 간의 공변량 균형을 확보하기 위해 성향점수매칭(PSM)을 수행하였다(표 6

표 6 성향점수매칭(PSM) 분석 결과

| 모델 1 | 모델 2 | 모델 3 | |

|---|---|---|---|

| 실험군 vs. 통제군 1 | 실험군 vs. 통제군 2 | 실험군 vs. 통제군 전체 | |

| Std. Mean Diff | Std. Mean Diff | Std. Mean Diff | |

| 매칭 전 | 매칭 후 | 매칭 전 | 매칭 후 | 매칭 전 | 매칭 후 | |

| log_avg_sales | 0.2578 | 0.4085 | -0.1250 | 0.0866 | 0.0664 | 0.1444 |

| log_avg_assets | 0.3898 | 0.3953 | -0.0174 | 0.0406 | 0.1862 | 0.1560 |

| log_avg_equity | 0.5037 | 0.2310 | 0.1891 | 0.0868 | 0.3464 | 0.1491 |

| Number of firms | 30 / 40 | 15 / 15 | 30 / 40 | 19 / 19 | 30 / 80 | 30 / 30 |

| matched | - | 15 | - | 19 | - | 30 |

4.1.2 성향점수매칭(PSM) 후 공변량 분석

성향점수매칭(PSM) 적용 결과, 실험군과 통제군 간의 사전 특성에 대한 공변량 균형이 유의미하게 개선되었으나, 모델별로 상이한 특성을 보였다. 모델 1은 매칭된 표본 수가 적고, 표준화 평균차(SMD)의 평균값이 0.367로 확인되어 균형 수준이 낮아 분석에서 제외하였다. 모델 2는 SMD 전 항목이 0.1 미만으로 우수한 균형을 보였으나, 매칭 표본 수가 19개에 불과하여 통계적 검정력 확보에 한계가 있었다. 이에 반해 모델 3은 SMD 평균이 0.154 수준으로 양호한 균형을 보이며, 매칭 표본 수 30개를 확보하여 분석의 적절성과 검정력을 동시에 만족시켰다(표 7

표 7 성향점수매칭(PSM) 후 공변량 분석 결과

| 항 목 | 모델 1 | 모델 2 | 모델 3 |

|---|---|---|---|

| 공변량 log_avg_sales | 0.429 | 0.103 | 0.152 |

| log_avg_assets | 0.431 | 0.050 | 0.162 |

| log_avg_equity | 0.241 | 0.101 | 0.148 |

| 매칭 수 | 15 | 19 | 30 |

| SMD 수준 | 평균 약 0.367 | 평균 0.1 이하(0.08) | 평균 0.154 |

| 장 점 | n 확보, 분석 가능 | 공변량 균형 매우 우수 | 검정력 가장 높음 |

| 단 점 | 균형 매우 낮음 | 매칭 수 적음 | 균형은 모델 2 보다 낮음 |

특히, 모델 3에서는 모든 공변량의 SMD 가 0.25 미만으로 감소하였으며, 이는 실험군과 통제군이 통계적으로 동일한 집단으로 구성되었음을 시사한다. 이러한 결과는 성향점수매칭이 관찰 가능한 특성에 기반한 선택 편향을 효과적으로 통제할 수 있음을 실증적으로 입증한 것으로 해석된다.

따라서, 본 연구에서는 모델 3을 주 분석 대상으로 채택하였고, 모델 2는 강건성 검증을 위한 보조 분석으로 활용하였다. 이와 같은 이중 접근법은 분석 결과의 신뢰성과 타당성을 제고하는 데 이바지한다.

성향점수매칭(PSM) 결과에 대한 수치적 평가는 본문과

4.2 이중차분법(DID) 분석

본 연구에서는 성향점수매칭(PSM)에서 매칭된 모델 2와 모델 3을 활용하여 정부 R&D 예산 축소 정책 시행 이후 모델별 당기순이익과 영업이익이 어떻게 변화하였는지를 분석하였다. 당기순이익에는 유동부채비율, 비유동부채비율을 조절변수로, 영업이익에는 조달의존도, R&D 집중도를 조절변수로 삼중 상호작용항의 조절효과를 분석하였다.

핵심 효과인 treat×post 는 정부 R&D 예산 축소 정책의 순수한 처리 효과를 의미하며, 이는 정책 시행 이후 실험군의 당기순이익 또는 영업이익이 통제군 대비 증가하거나 감소함을 나타낸다.

또한, 삼중 상호작용항인 treat×post×조절변수의 계수는 조절변수가 1단위 증가하거나 감소할 때 당기순이익이나 영업이익에 대한 영향이 계수만큼 증가하거나 감소함을 의미.

4.2.1 모델 2(실험군 vs. 통제군 2)의 당기순이익 영향 분석 결과

모델 2에서 당기순이익(net_profit)에 대한 정책 효과의 이질성을 확인하기 위해 수행한 회귀분석 결과, 정책 시행 이후 실험군과 통제군 2와 당기순이익의 순수한 차이를 나타내는 상호작용항(treat:post)은 양(+)의 계수(1,613.46)를 보였으나, 통계적으로는 유의하지 않은 수준으로 나타났다(p=0.137). 이는 평균적인 수준에서는 예산 축소가 당기순이익에 미친 효과가 뚜렷하지 않음을 의미한다.

그러나 조절변수를 포함한 삼중 상호작용 분석에서는 유의미한 이질적 효과가 관찰되었다. 특히, 유동부채비율과의 삼중 상호작용항(treat:post:cur_ratio)은 -3,536.11의 계수로, 5% 유의수준에서 통계적으로 유의하였다(p=0.046). 이는 정책 시행 이후 유동부채비율이 1%포인트 증가할 때마다, 당기순이익이 평균 약 3,536만 원 감소한다는 것을 의미한다. 유동성이 취약한 기업일수록 예산 축소에 따른 수익성 악화의 영향이 더욱 크다는 점을 시사한다.

또한, 비유동부채비율과의 상호작용항(treat:post:nocur_ratio) 역시 -3,208.68의 음의 계수를 보여, 재무적 경직성이 높은 기업일수록 정책 충격에 취약할 수 있음을 나타냈다(p=0.094). 비록 통계적으로는 10% 유의수준에서 근접한 결과이지만, 방향성과 효과 크기 측면에서는 유의미한 정책적 함의를 도출할 수 있다.

종합하면, 당기순이익에 대한 영향 분석 결과는 정부 R&D 예산 축소의 평균적 효과는 뚜렷하지 않지만, 기업의 재무 구조에 따라 정책 효과의 방향성과 크기가 유의미하게 달라지는 이질적 특성이 존재함을 보여준다.

4.2.2 모델 2(실험군 vs. 통제군 2)의 영업이익 영향 분석 결과

모델 2에서 영업이익(op_profit) 영향에 대한 정책 효과의 이질성을 확인하기 위해 수행한 회귀분석 결과, 표 9

표 9 모델 2 영업이익 영향 분석 결과

| Dep. Var.: op_profit(영업이익) | ||||

|---|---|---|---|---|

| Observations: 190 | ||||

| Fixed-effects: firm_id: 38, year: 5 | ||||

| Estimate | Std. Error | t value | Pr(>|t|) | |

| g2b_ratio | 2724.868 | 2165.114 | 1.258533 | 0.216082 |

| rnd_ratio | -12044.198 | 6830.185 | -1.763378 | 0.086094 . |

| treat:post(주효과) | -251.745 | 287.358 | -0.876067 | 0.386646 |

| post:g2b_ratio | 150.845 | 303.077 | 0.497712 | 0.621632 |

| treat:rnd_ratio | 4188.981 | 7309.580 | 0.573081 | 0.570057 |

| post:rnd_ratio | 8246.378 | 4076.025 | 2.023142 | 0.050328 . |

| treat:post:rnd_ratio | -7487.502 | 5110.758 | -1.465047 | 0.151354 |

| Signif. codes: 0 ‘’ 0.001 ‘’ 0.01 ‘’ 0.05 ‘.’ 0.1 ‘ ’ 1 | ||||

| RMSE: 591.6 | Adj. R2: 0.619958 | Within R2: 0.075543 | ||||

반면, 정부조달의존도(g2b_ratio)와 관련된 상호작용항들은 모두 통계적으로 유의하지 않았고, 삼중상호작용항(treat:post:g2b_ratio) 또한 다중공선성 문제로 분석 모형에서 제외되었다.

4.2.3 모델 3(실험군 vs. 통제군 전체)의 당기순이익 영향 분석 결과

모델 3에서 당기순이익(net_profit) 영향에 대한 정책 효과의 이질성을 확인하기 위해 수행한 회귀분석한 결과 표 10

표 10 모델 3의 당기순이익 영향 분석 결과

| Dep. Var.: net_profit(당기순이익) | ||||

|---|---|---|---|---|

| Observations: 300 | ||||

| Fixed-effects: firm_id: 60, year: 5 | ||||

| Standard-errors: Clustered (firm_id) | ||||

| Estimate | Std. Error | t value | Pr(>|t|) | |

| cur_ratio | - 2350.401 | 927.092 | -2.535241 | 0.0139077 * |

| nocur_ratio | -2649.603 | 977.939 | -2.709373 | 0.0088102 ** |

| treat:post(주효과) | 2311.534 | 1185.868 | 1.949233 | 0.0560264 . |

| treat:lcur_ratio | 1423.325 | 1773.241 | 0.802669 | 0.4253879 |

| post:cur_ratio | 2153.210 | 1124.424 | 1.914945 | 0.0603515 . |

| treat:lnocur_ratio | -2593.032 | 2694.103 | -0.962485 | 0.3397345 |

| post:nocur_ratio | 807.471 | 987.757 | 0.817479 | 0.4169440 |

| treat:post:cur_ratio | -10988.752 | 5297.003 | -2.074523 | 0.0424022 * |

| treat:post:nocur_ratio | -2354.534 | 1589.996 | -1.480842 | 0.1439694 |

| Signif. codes: 0 ‘’ 0.001 ‘’ 0.01 ‘’ 0.05 ‘.’ 0.1 ‘ ’ 1 | ||||

| RMSE: 1,082.4 | Adj. R^2: 0.33398 | Within R^2: 0.272991 | ||||

유동부채비율과의 삼중 상호작용항(treat:post:cur_ratio)의 계수는 -10,988.75로 나타났으며, 이는 5% 유의수준에서 통계적으로 유의하였다($p=0.0424$). 이는 정책 시행 이후 유동부채비율이 1% 포인트 증가할 경우, 당기순이익에 대한 정책 효과가 평균적으로 약 10,989만 원 감소함을 의미한다. 즉, 재무 구조가 취약한 기업일수록 정책의 부정적 영향을 더 크게 받는다는 것을 시사한다. 비유동부채와의 삼중 상호작용항(treat:post:ncur_ratio)은 -2,354.53의 음의 계수를 보였으나 유의하지 않았다($p=0.140$), 다만 방향성은 유사하였다. 유동부채비율과 비유동부채비율 자체의 직접효과(cur_ratio, ncur_ratio)는 모두 음(-)의 계수로 나타났으며, 각각 5% 및 1% 유의수준에서 통계적으로 유의하였다. 이는 기업의 부채비율이 높을수록 당기순이익이 감소하는 경향을 의미한다.

4.2.4 모델 3(실험군 vs. 통제군 전체)의 영업이익 영향 분석 결과

모델 3에서 영업이익(op_profit)에 대한 정책 효과의 이질성을 확인하기 위해 수행한 회귀분석 결과, 표 11

표 11 모델 3의 영업이익 영향 분석 결과

| Dep. Var.: op_profit(영업이익) | ||||

|---|---|---|---|---|

| Observations: 300 | ||||

| Fixed-effects: firm_id: 60, year: 5 | ||||

| Estimate | Std. Error | t value | Pr(>|t|) | |

| g2b_ratio | -312.598 | 341.190 | -0.916201 | 0.3632915 |

| rnd_ratio | -3992.285 | 930.333 | -3.646314 | 0.0005641 *** |

| treat:post | -932.242 | 694.534 | -1.342256 | 0.1846552 |

| post:g2b_ratio | 940.319 | 989.073 | 0.950707 | 0.3456314 |

| treat:rnd_ratio | -2894.777 | 2749.623 | -1.052790 | 0.2967297 |

| post:rnd_ratio | -1150.615 | 2577.022 | -0.446490 | 0.6568778 |

| treat:post:rnd_ratio | 7573.203 | 6408.605 | 1.181724 | 0.2420564 |

| Signif. codes: 0 ‘’ 0.001 ‘’ 0.01 ‘’ 0.05 ‘.’ 0.1 ‘ ’ 1 | ||||

| RMSE: 864.8 | Adj. R^2: 0.370785 | Within R^2: 0.043624 | ||||

한편, 정책 효과의 이질성을 나타내는 삼중 상호작용항(treat:post:rnd_ratio)은 7,573.20의 양의 계수를 보였으나, 통계적으로는 유의하지 않았다($p=0.242$). 이는 정책 시행 이후 R&D 집중도가 높은 기업이 상대적으로 덜 부정적인 영향을 받았거나, 일정 수준의 완충 효과를 가졌을 가능성을 시사하지만, 통계적 신뢰도는 낮아 해석에 주의가 필요하다.

또한, 조달의존도(g2b_ratio) 및 관련 이차 상호작용항들(post:g2b_ratio, treat:rnd_ratio 등)은 모두 통계적으로 유의하지 않았으며, 정부 조달 비중이 정책 효과에 유의미한 조절 요인으로 작용한다는 실증적 증거는 관찰되지 않았다. 삼중 상호작용항(treat:post:g2b_ratio)은 다중공선성 문제로 분석 모형에서 제외되었다.

4.2.5 이중차분법(DID) 분석에 의한 모델 2, 모델 3 해석 종합

1) 정책 충격의 당기순이익에 대한 영향

표 12 당기순이익에 대한 영향

| 항목 | 모델 2 (통제군 2) | 모델 3 (전체 통제군) |

|---|---|---|

| 관측치 수 | 190 | 300 |

| treat:post | 1,613.457, p=0.137334 | 2,311.534, p=0.0560264 |

| treat:post:cur_ratio | -3,536.108, p=0.046061 지지✅ | -10,988.752, p=0.0424022 지지✅ |

| treat:post:nocur_ratio | -3,208.676, p=0.094222 | -2,354.534, p=0.1439694 |

| 설명력 지표(R2) | 0.602914 | 0.33398 |

먼저, 모델 2(통제군 2)에서는 treat:post 항의 계수가 1,613.46(p=0.137), 모델 3(전체 통제군)에서는 treat:post 항의 계수가 2,311.534(p=0.056)으로 나타났으며, 이는 정책 시행 이후 실험군의 당기순이익이 평균적으로 증가하는 경향이 있으나 통계적으로 유의하지는 않은 수준이다.

그러나 모델 2(통제군 2)에서 treat:post:cur_ratio 항은 -3,536.11(p=0.046)로 통계적으로 유의한 음의 효과를 보였다. 이는 유동부채비율이 1% 포인트 증가할 때마다 당기순이익이 약 3,536만 원 감소함을 의미하며, 유동성 취약 기업일수록 정책 충격에 더 민감하게 반응했음을 시사한다.

모델 3(전체 통제군 포함 분석)에서도 $treat:post:cur\_ratio$ 항은 -10,988.75(p=0.042)로 유사한 방향성과 함께 통계적으로 유의한 부정적 효과를 보여주었다. 이는 두 모형에서 모두 정책 시행 이후 유동부채비율이 높은 기업일수록 수익성 악화 폭이 더 크게 나타난다는 점을 일관되게 입증한 결과이다.

한편, 비유동부채비율($treat:post:nocur\_ratio$)은 두 모델 모두에서 통계적으로 유의하지 않았지만 (모델 2 p=0.094, 모델 3 p=0.144), 음(-)의 값 계수로 정책 효과를 악화시키는 방향성은 논리적으로 일관되며, 단기 반응성의 한계, 분산 부족, 다중공선성, 회계상 반영 시차 등의 요인으로 인해 통계적으로 유의하지 않았을 가능성이 높다.

2) 정책 충격의 영업이익에 대한 영향

표 13 영업이익에 대한 영향

| 항목 | 모델 2 | 모델 3 |

|---|---|---|

| 관측치 수 | 190 | 300 |

| treat:post | -251.745 (p=0.386646) | -932.242 (p=0.1846552) |

| treat:post:g2b_ratio | collinearity 로 제거됨 | collinearity 로 제거됨 |

| treat:post:rnd_ratio | -7,487.502 (p=0.151354) | 7,573.203 (p=0.2420564) |

| 설명력 지표(R2) | 0.619958 | 0.370785 |

3) 최종 이중차분법(DID) 분석 후 가설 검증 결과 (모델 3 기준)

성향점수매칭(PSM) 이후, 매칭 품질이 가장 우수했던 모델 2에서도 위와 같이 이중차분법(DID) 분석을 별도로 수행한 결과, 정책 효과 및 조절효과의 방향성과 유의성 수준이 모델 3과 일관되게 나타남에 따라, 모델 3을 최종 분석 모형으로 채택하고 가설 검정을 수행하였다.

표 14 이중차분법(DID) 분석 후 가설 검증 결과(모델 3 기준)

| 가설 | 변수 | 결과 | 지지 여부 |

|---|---|---|---|

| H1 | 영업이익 | -932.242(p=0.1846552) | 유의성 없으나, 음의 방향 |

| H1a | 조달의존도 | collinearity 로 제거됨 | 유의성 없음 |

| H1b | R&D 집중도 | 7,573.203(p=0.2420564) | 유의성 없음 |

| H2 | 당기순이익 | 2,311.534(p=0.0560264) | 유의성 없음 |

| H2a | 유동부채비율 | -10,988.752(p=0.0424022) | 지지 |

| H2b | 비유동부채비율 | -2,354.534(P=0.1439694) | 유의성 없으나 음의 방향 |

앞서 수행한 이중차분법(DID) 분석을 통해 정부 정책 시행이 기업의 수익성에 미치는 평균적 효과를 추정하였으며, 특히 유동부채비율과 같은 재무적 특성이 정책 효과를 통계적으로 유의하게 조절함을 실증적으로 확인하였다. 그러나 이중차분법(DID)은 집단 간 평균 차이에 기반한 분석 방법으로, 개별 기업이 가지는 고유한 특성이나 이질적인 정책 반응을 충분히 반영하는 데 한계가 있다. 특히 정책 효과가 기업별로 다르게 나타날 수 있는 상황에서는 이중차분법(DID) 분석만으로는 정책의 미시적 효과를 체계적으로 식별하기 어렵다. 이에 본 연구는 더욱 정밀한 정책 효과 식별과 개별 기업 수준의 동태적 분석을 위해, 아래와 같이 합성통제법(SCM)을 추가로 수행하였다.

4.3 합성통제법(SCM) 분석

이중차분법(DID) 분석 결과, 유동부채비율 조절효과를 제외하면 정책의 유의미한 평균 효과를 식별하기 어려웠으며, 모델의 설명력도 제한적이었다. 이에 따라 후속 분석으로 정책 시행 이후 연구안전장비 조달 수요 축소에 따른 조달기업의 영업성과 변화를 정밀하게 식별하기 위해, 합성통제법(SCM)으로 분석하였고, 정부의 R&D 예산 축소라는 부정적 준 외생적 충격을 정책 변수로 설정하였으며, 해당 충격 이후 실험군의 영업이익 변화(GAP)를 평가하였다. 영업이익 격차(avg_gap_post)를 기준으로 정책 충격 이후 실험군의 수익성이 합성통제군 대비 개선된 경우를 ‘Positive 그룹’, 악화된 경우를 ‘Negative 그룹’으로 분류하였다. 이 구분은 정책 충격에 대한 기업의 회복탄력성 수준을 간접적으로 나타내는 지표로 기능한다. 본 연구의 합성통제법(SCM) 분석에서는 실제 영업이익 수준의 변화 경로를 로그 단위로 표준화해서 추정하였다.

4.3.1 합성통제법(SCM)에 의한 합성 통제군 추출 (각 실험군(30개 사)에 대해 60개씩 총 30회, 1800개 통제군)

합성통제법(SCM)은 처리군(실험군)의 반사실적(counterfactual)을 추정하기 위해 통제군 내에서 가중치를 조합하여 ‘가상의 통제군(합성통제군)’을 구성하는 방법이다. 여기서 산출된 가중치(weight) 값은 각 실험군과 가장 유사한 경향을 보이는 합성 통제군 들이 실험군의 반사실적을 얼마나 잘 대표하는지를 나타내며, 가중치의 합은 1로 정규화된다. 가중치가 클수록 해당 합성 통제군이 실험군의 반사실적을 설명하는 데 더 큰 기여를 하고 있음을 의미한다.

각 실험군에 대해 다음과 같은 변수 조합을 활용하여 합성통제군의 가중치를 추정하였다. 종속변수는 영업이익의 로그값($log\_op\_profit$)으로 설정하였으며, 설명변수(공변량)에는 매출액 로그($log\_sales$), 자산의 로그($log\_assets$), 자본금의 로그($log\_equity$)를 포함하였다. 모형의 예측 구간은 정책 시행 이전 기간(2020~2022년)으로 설정하였고, 처리 구간은 정책 시행 이후(2023~2024년)로 구분하였다. 가중치 예측 오차 제곱합(SSR: Sum of Squared Residuals)을 최소화하는 방향으로 최적화되었으며, 이를 통해 각 실험군과 가장 유사한 재무적 특성을 보이는 통제군의 선형결합으로 합성통제군을 구성하였다.

합성통제법(SCM) 분석은 Synth 패키지의 dataprep() 및 synth() 함수를 통해 수행하였으며, 각 실험군별로 가장 유사한 통제군 조합 상위 5개와 그 가중치를 다음 표 15와 같이 도출하였다. 표 15는 실험군별로 산출된 합성통제군(SCM) 가중치 결과를 요약한 것으로, 가중치 합계는 각 실험군의 가중치 총합(이론적으로 1이며 계산 오차로 인해 $\pm0.001$ 수준의 편차가 존재함)을 나타낸다. 주요 통제군 ID 는 각 실험군에 대해 가장 높은 가중치를 부여받은 통제군의 ID 이며, 주요 가중치는 이들 기업이 해당 실험군 반사실적 추정에 기여하는 비율을 나타낸다.

표 15의 해석 예로는 실험군 ID 1번 기업은 통제군 ID 16, 6, 29, 28, 79로 구성된 합성통제군으로 설명되며, 각 기업의 가중치는 각각 0.231, 0.1065, 0.0683, 0.0306, 0.0297 등으로 산출되었다. 이는 통제군 16번 기업이 해당 실험군의 반사실적을 가장 잘 설명하는 기업임을 의미하며, 이에 가장 큰 가중치가 부여된 것이다. 실험군 별로 도출된 가중치는 해당 실험군과 가장 유사한 통제군을 중심으로 구성되며, 정책 시행 이전 시점(2020~2022)의 공변량에 대해 최적의 매칭을 이루도록 합성되었다. 이를 통해 각 실험군의 반사실적을 도출하고, 실제값과의 차이를 avg_gap_post 로 계산하여 아래와 같이 2개의 그룹으로 나누어 비교하였다.

4.3.2 정책 효과(Negative, Positive) 2개 그룹 비교

2020~2022년의 재무정보를 기반으로 예측된 통제군의 영업이익과 실험군의 실제 영업이익 간 차이(avg_gap_post)를 산출하여, 표 16

표 16 정책 효과 2개 그룹

| firm_id | avg_gap_post | firm_id | avg_gap_post |

|---|---|---|---|

| 25 | -13.56529096 | 23 | 0.04786341 |

| 26 | -8.92141585 | 21 | 0.21390610 |

| 27 | -5.33362500 | 19 | 0.28826064 |

| 5 | -4.75546323 | 8 | 0.74889487 |

| 11 | -4.05886950 | 20 | 0.86827212 |

| 22 | -3.76855491 | 28 | 0.87800561 |

| 3 | -2.58681177 | 7 | 1.31840374 |

| 12 | -0.96642701 | 24 | 1.51704903 |

| 6 | -0.14802702 | 14 | 1.61008114 |

| 1 | 1.89865594 | ||

| 18 | 1.95575820 | ||

| 2 | 2.12620529 | ||

| 30 | 2.16008115 | ||

| 10 | 2.28795438 | ||

| 15 | 2.43214662 | ||

| 4 | 2.64693907 | ||

| 9 | 2.95125608 | ||

| 29 | 5.57061392 | ||

| 17 | 9.07285588 | ||

| 13 | 9.14152985 | ||

| Negative(취약) | 9 | Positive(유연) | 20 |

합성통제법(SCM)을 통해 도출된 $avg\_gap\_post$는 사후 기간(2023~2024년) 동안 합성통제모형이 예측한 영업이익과 실험군의 영업이익 간의 평균 차이를 의미하며, 이는 정책 효과 자체를 직접 측정하기보다는, 정책 충격 이후 기업의 실적 차이를 통해 기업의 대응력 또는 구조적 유연성을 간접적으로 나타내는 지표로 해석된다.

표 17 정책 시행 후 두 그룹 간 특성 요약

| effect_group | Mean_Gap | SD | Min | Max | N |

|---|---|---|---|---|---|

| Negative | -4.90 | 4.14 | -13.6 | -0.148 | 9 |

| Positive | 2.49 | 2.57 | 0.0479 | 9.14 | 20 |

이는 동일한 정책에도 불구하고 기업별로 다른 반응이 존재하며, 일부 기업은 정책 변화에 효과적으로 적응하거나 대체 수익원을 확보하여 성과가 개선된 반면, 일부 기업은 정책 충격에 취약함을 시사한다. 이러한 결과는 정책 충격 이후 기업 간 반응의 이질성이 존재함을 실증적으로 보여주며, 특히, R&D 집중도, 유동성 안정성, G2B 의존도 등 기업의 구조적 특성에 따라 정책의 파급효과가 달라졌음을 시사한다.

4.3.3 SCM Positive / Negative 그룹의 특성과 전체 평균 비교

합성통제법(SCM) 분석 결과, 정책 효과가 Positive 로 나타난 기업군과 Negative 로 나타난 기업군은 R&D 투자, 조달 매출, 유동/비유동 부채 비중에서 뚜렷한 재무적 특성을 보였다. 특히, R&D 지출과 조달 매출의 로그값에서 Positive 그룹이 Negative 그룹보다 월등히 높게 나타나, SCM 효과의 분기점으로 작용했을 가능성을 시사한다. 표 18

표 18 그룹별 주요 변수 평균 비교

| log_cur_liab | log_nocur_liab | log_rnd_exp | log_g2b_sales | |

|---|---|---|---|---|

| All Average | 6.83 | 6.34 | 3.39 | 2.83 |

| SCM Positive | 6.71 | 6.47 | 4.46 | 5.88 |

| SCM Negative | 7.28 | 5.80 | 3.45 | 5.13 |

유동부채는 Negative 그룹(7.28)이 Positive 그룹(6.71)보다 높게 나타나 유동성 부담이 크고 재정 건전성이 낮을 수 있음을 시사한다. 반면, 비유동부채는 Positive 그룹(6.47)이 Negative 그룹(5.80)보다 높게 나타나, 장기부채 활용도가 높고 장기적인 재무 구조가 더 안정적일 가능성이 크다. R&D 투자는 Positive 그룹(4.46)이 All Average(3.39)와 Negative 그룹(3.45)에 비해 현저히 높아, 기술 혁신 및 경쟁력 강화를 위한 적극적인 투자 성향이 반영된 것으로 해석된다. 또한, 정부조달 매출(G2B 매출) 역시 Positive 그룹(5.88)이 Negative 그룹(5.13)보다 높게 나타나, 공공사업 연계도가 높은 기업일수록 오히려, 정부 정책 효과에 더 긍정적으로 반응했음을 암시한다.

종합적으로 R&D 투자($\log\_rnd\_exp$) 및 정부조달 매출($\log\_g2b\_sales$)에서 높은 값을 보인 Positive 그룹은 기술집약적이면서도 공공기관과의 거래 비중이 높은 기업군으로 해석되며, 이들이 정부 정책에 더 유연하게 대응했을 것으로 파악된다. 반면 Negative 그룹은 유동부채 비중이 높고, 장기적인 재무 건전성이 낮으며, R&D 지출도 적은 특성을 보이며, 정책 영향을 충분히 흡수하지 못했을 가능성이 높다. 다만, 이러한 경향이 모든 기업에 일관되게 적용되는 것은 아닌 평균값이었으며, 이에 따라 아래와 같이 각 그룹별로 세분된 분석을 추가로 수행하였다.

4.3.4 SCM Positive · Negative 그룹 간 영업성과 조절효과 분석

앞서 수행한 합성통제법(SCM)을 통해 정부의 R&D 예산 축소 정책이 기업 단위의 영업이익에 미친 영향을 정량적으로 측정하였다. 이에 따라, 정책 시행 이후 실험군 기업의 실제 영업이익이 합성통제군 예측값보다 높게 나타난 기업군을 SCM Positive 그룹, 낮게 나타난 기업군을 SCM Negative 그룹으로 구분하였다. 각 그룹의 특성을 설명하고자 유동부채($\log\_cur\_liab$), 비유동부채($\log\_nocur\_liab$), R&D 비용($\log\_rnd\_exp$), 조달 매출($\log\_g2b\_sales$)을 설명변수로 설정하여 회귀분석을 실시하였다.

1) SCM Positive 그룹 영업이익 조절효과 분석

SCM Positive 그룹을 대상으로 정책 시행 이후 영업이익 차이($avg\_gap\_post$)에 대한 회귀분석을 실시한 결과, 표 20

표 20 SCM Positive 그룹 분석 결과

| lm(formula = avg_gap_post ~ log_cur_liab + log_nocur_liab + log_rnd_exp + log_g2b_sales, data = positive_df) | |||||

|---|---|---|---|---|---|

| Residuals: | Min | 1Q | Median | 3Q | Max |

| -2.9230 | -1.4888 | -0.6036 | 0.6947 | 6.2546 | |

| Estimate | Std. Error | t value | Pr(>|t|) | ||

| (Intercept) | -1.7616 | 1.4912 | -1.181 | 0.2404 | |

| log_cur_liab | 0.1904 | 0.2017 | 0.944 | 0.3477 | |

| log_nocur_liab | -0.0033 | 0.0957 | -0.035 | 0.9718 | |

| log_rnd_exp | 0.3295 | 0.1075 | 3.063 | 0.0028 ** | |

| log_g2b_sales | 0.2587 | 0.1127 | 2.295 | 0.0239 * | |

| Signif. codes: 0 ‘’ 0.001 ‘’ 0.01 ‘’ 0.05 ‘.’ 0.1 ‘ ’ 1 | |||||

| Residual standard error: 2.307 on 95 degrees of freedom | |||||

| Multiple R-squared: 0.1949, Adjusted R-squared: 0.161 | |||||

| F-statistic: 5.749 on 4 and 95 DF, p-value: 0.0003461 | |||||

2) SCM Negative 그룹 영업이익 조절효과 분석

SCM Negative 그룹을 대상으로 정책 시행 이후 영업이익 차이(avg_gap_post)에 대한 회귀분석을 실시한 결과, 표 21

표 21 SCM Negative 그룹 분석 결과

| lm(formula = avg_gap_post ~ log_cur_liab + log_nocur_liab + log_rnd_exp + log_g2b_sales, data = negative_df) | |||||

|---|---|---|---|---|---|

| Residuals: | Min -5.6018 | 1Q -1.0738 | Median 0.0577 | 3Q 2.2039 | Max 4.6432 |

| Estimate | Std. Error | t value | Pr(>|t|) | ||

| (Intercept) | 2.7586 | 1.9186 | 1.438 | 0.1583 | |

| log_cur_liab | -0.5508 | 0.3490 | -1.578 | 0.1224 | |

| log_nocur_liab | -0.1570 | 0.2260 | -0.695 | 0.4913 | |

| log_rnd_exp | -0.3705 | 0.2163 | -1.713 | 0.0945 . | |

| log_g2b_sales | -0.2845 | 0.1737 | -1.638 | 0.1094 | |

| Signif. codes: 0 ‘’ 0.001 ‘’ 0.01 ‘’ 0.05 ‘.’ 0.1 ‘ ’ 1 | |||||

| Residual standard error: 2.869 on 40 degrees of freedom | |||||

| Multiple R-squared: 0.5188, Adjusted R-squared: 0.4706 | |||||

| F-statistic: 10.78 on 4 and 40 DF, p-value: 5.049e-06 | |||||

4.3.5 그룹별 합성통제법(SCM) 분석 결론 요약

표 22 SCM 분석 결과 요약

| 변수 | Positive 그룹 Estimate | Positive 그룹 Pr(>|t|) | Negative 그룹 Estimate | Negative 그룹 Pr(>|t|) |

|---|---|---|---|---|

| log_cur_liab | 0.1904 | 0.3477 | -0.5508 | 0.1224 |

| log_nocur_liab | -0.0033 | 0.9718 | -0.1570 | 0.4913 |

| log_rnd_exp | 0.3295 | 0.0028*** | -0.3705 | 0.0945 |

| log_g2b_sales | 0.2587 | 0.0239** | -0.2845 | 0.1094 |

Negative 그룹에서는 음(-)의 추정치를 가지며 유의하지 않지만($\beta = -0.2845$, $p = 0.1094$), 조달에 의존적인 기업 중 일부는 정책 축소에 더 민감하게 반응했을 가능성을 시사한다. 부채 관련 변수들(log_cur_liab, log_nocur_liab)은 두 그룹 모두에서 통계적으로 유의하지 않으며, 특히 Positive 그룹에서 유동부채는 오히려 양(+)의 계수를 가지는 반면, Negative 그룹에서는 음(-)의 계수를 보여 재무 구조의 차이가 정책 효과의 민감도에 영향을 줄 수 있음을 나타낸다. 다만, p 값이 모두 0.1을 넘는 수준으로 명확한 해석보다는 보완 지표 또는 후속 분석이 필요한 항목으로 간주된다.

이러한 결과는 정책 충격의 효과가 기업 간에 이질적으로 나타날 뿐 아니라, 동일한 조절 변수라 하더라도 그룹에 따라 방향성이 상반될 수 있음을 보여준다. 따라서 정책 설계 및 평가 시에는 단순한 평균 효과 분석을 넘어, 기업의 기술 역량, 재무 구조, 시장 의존성 등 내재적 특성을 반영한 정밀한 계층별 분석이 요구된다. 나아가, 고위험군에 해당하는 Negative 그룹을 중심으로 조절변수 기반의 정책 표적화 전략을 수립한다면 더욱 실효성 있는 제도 설계가 가능할 것으로 기대된다.

4.4 이중차분법(DID), 합성통제법(SCM) 교차검증 비교 결과 해석

본 연구는 정책 효과 분석에 있어 이중차분법(DID)와 합성통제법(SCM) 두 가지 계량적 방법을 병행 적용하고 그 결과를 서로 교차 검증하는 과정을 거쳤다. 이중차분법(DID)은 정책 시행 전후 실험군과 통제군 간 변화 차이를 측정함으로써 평균 인과 효과를 추정하는 준 실험 설계법으로, 평행추세 가정에 기반한다. 반면, 합성통제법(SCM)은 다수의 대조군 데이터를 가중 조합해 합성 대조군을 구축하여 보다 유연하고 정밀한 비교가 가능한 방식이다. 교차 검증 결과, 이중차분법(DID)은 일부 변수에서 다중공선성 문제로 분석 제외되거나 통계적 유의성을 확보하지 못한 반면, 합성통제법(SCM)은 미세 가중치 조정을 통해 정책 효과를 보다 명확히 드러냈다. 특히, 조달의존도(H1a)와 R&D 집중도(H1b) 변수에서 합성통제법(SCM)은 긍정적 · 부정적 유의 효과를 동시에 관찰하여 정책 영향의 다양한 효과 층위를 반영하였다. 이 같은 결과는 이중차분법(DID)와 합성통제법(SCM)이 각기 다른 가정과 한계를 가지기에, 두 방법의 조합적 활용과 결과 간 직접 비교를 통해 연구 내적 타당성 및 해석의 신뢰도를 높이는 데 이바지한다. 미세 가중치 조정을 포함한 합성통제법(SCM)의 통계적 검증 결과는 정책 효과가 단순한 우연에 기인하지 않음을 뒷받침한다. 따라서, 이중차분법(DID)과 합성통제법(SCM) 병행 적용은 단일 모형의 편향 가능성을 완화하며, 실제 정책 효과의 다양한 측면을 포괄적으로 분석하는 데 효과적임을 보여준다. 본 논문은 이러한 교차 검증 과정을 통해 정책 효과 분석의 객관성과 신뢰성을 한층 강화하였다.

Ⅴ. 결론 및 시사점

5.1 연구 가설 검증

본 연구는 정부의 R&D 예산 축소 정책이 기업의 재무성과에 미치는 영향을 실증적으로 분석하고, 기업 특성에 따라 정책 충격에 대한 대응 양상이 어떻게 달라지는지를 확인하기 위해 이중차분법(DID)과 합성통제법(SCM)을 활용한 조절효과 분석을 병행하였다(표 23

표 23 이중차분법(DID)과 합성통제법(SCM) 결과의 교차 검증 비교

| 가설 | 변수 | DID 결과 | SCM 결과 (Positive 20개) | SCM 결과 (Negative 9개) | 해석 및 비교 |

|---|---|---|---|---|---|

| H1 | 영업이익 | -932.242 (p=0.184) | 차이 2.49 | 차이 -4.9 | DID : 평균 효과 한계 SCM : P, N 그룹 분류 이질성 확인 가능 |

| H1a | 조달의존도 (조달매출) | collinearity 로 제거됨 | 0.2587 (p=0.0239) | -0.2845 (p=0.1094) | DID : 다중공선성으로 분석 제외 SCM : P 그룹에서 유의성 있으나 반대 방향 |

| H1b | R&D 집중도 (R&D 비용) | 7,573.203 (p=0.242) | 0.3295 (p=0.0028) | -0.3705 (p=0.0945) | DID : 유의성 낮음 SCM : P 그룹 강한 유의성 |

| H2 | 당기순이익 | 2,311.534 (p=0.056) | - | 분석 제외 | DID : 평균 효과 한계 |

| H2a | 유동부채비율 (유동부채) | -10,988.752 (p=0.042) | 0.1904 (p=0.3477) | -0.5508 (p=0.1224) | DID : 유의성 확보 SCM : 유의성 없음 |

| H2b | 비유동부채비율 (비유동부채) | -2,354.534 (p=0.143) | -0.0033 (p=0.9718) | -0.1570 (p=0.4913) | DID : 유의성 없음 SCM : 유의성 없음 |

먼저, 정책 시행 이후 영업이익이 유의하게 감소한다는 H1 가설은 음(-)의 방향성을 보였으나($p=0.184$) 통계적으로 유의하지 않아 지지 되지 않았다. 조절가설 H1a(조달의존도) 역시 이중차분법(DID) 분석에서는 다중공선성으로 인해 제거되었으며, 합성통제법(SCM) 분석 결과 Negative 그룹에서는 유의하지 않았고, Positive 그룹에서는 조달 매출이 높을수록 영업이익 차이가 오히려 상승되는 경향을 나타나(계수=0.2587, $p=0.023$) 지지 되지 않았다.

H1b 가설(R&D 집중도)은 이중차분법(DID) 분석에서는 유의하지 않았으나, 합성통제법(SCM) 분석의 Positive 그룹에서 R&D 지출 비용이 높을수록 영업이익 차이가 확대되어 유의하게 개선되었고(계수=0.3295, $p=0.0028$), Negative 그룹에서는 R&D 집중도가 높을수록 오히려 영업이익 차이가 악화되는 것으로 나타났지만 유의하지 않았다(계수=-0.3705, $p=0.0945$).

한편, 정책이 당기순이익에 유의한 영향을 미친다는 H2 가설은 통계적으로 유의하지 않아 지지 되지 않았다(p=0.056). 그러나 조절가설 중 하나인 H2a(유동부채비율)는 $treat:post:cur\_ratio$ 항 계수가 -10,988.752(p=0.042)로 5% 유의수준에서 통계적으로 유의하였으며, 유동부채비율이 높은 기업일수록 정책 효과가 유의하게 부정적으로 작용함을 보여주었다. 반면, H2b(비유동부채비율)는 -2,354.534 계수로 음의 방향이나, 통계적으로 유의하지는 않은 것으로 나타났다(p=0.143).

종합적으로, 제시된 6개의 연구 가설 중 2개가 실증적으로 지지가 되었으며, 특히 R&D 집중도는 합성통제법(SCM) 분석을 통해 정책 충격에 대한 기업의 반응을 유의미하게 설명하는 주요 변수로 확인되었다. 또한, 유동부채비율 역시 단기 수익성에 부정적인 영향을 미치는 조절 요인으로 나타났다. 이러한 결과는 정책 효과가 기업의 재무 구조나 기술 역량에 따라 유의하게 이질적으로 나타나며, 단순한 평균 효과를 추정하는 이중차분법(DID) 분석만으로는 정책의 실질적인 영향을 충분히 설명하기 어렵다는 점을 시사한다. 이에 따라, 합성통제법(SCM)을 활용한 개별 기업 수준의 정책 효과 분석은 향후 정책 설계 및 표적화 전략 수립에 있어 더욱 정밀하고 실질적인 함의를 제공할 수 있다.

5.2 정책적 시사점

본 연구의 실증 결과는 정부 R&D 예산 축소가 공급망 후방인 연구안전장비 기업의 재무성과에 미치는 효과가 일률적이지 않고 이질적임을 보여준다. 첫째, 정부 예산 축소가 연구안전장비 모든 기업의 영업이익을 일괄적으로 감소시킨다는 H1 가설은 지지 되지 않았다. 이는 정책 충격이 평균적으로는 제한적이며, 모든 기업에 동일하게 부정적으로 작용하지 않음을 의미한다. 그러나 H1b 가설(기업의 R&D 집중도에 따른 차별적 효과)은 부분적으로 지지가 되었다. Positive 그룹에서는 R&D 집중도가 높은 기업일수록 정책 시행 이후 영업이익이 개선되는 경향이 나타났으나, Negative 그룹에서는 오히려 영업이익 격차가 심화되었다. 즉, 동일한 R&D 투자라도 기업의 내재화, 전환 역량(capability for conversion), 즉, 기술을 실제 수익성과 연결하는 사업화 능력과 시장 대응력에 따라 정책 효과가 상반되게 나타날 수 있음을 시사한다.

따라서, R&D 집중도가 높다는 사실만으로 정책 충격에 대한 회복력이 보장되는 것은 아니며, 기술 사업화 역량이 부족한 기업은 오히려 더 큰 손해를 입을 수 있다. 반면, 기술 역량을 수익성으로 전환할 수 있는 능력을 갖춘 기업은 외생적 충격을 오히려 성과 제고의 기회로 활용할 수 있다. 이러한 결과는 향후 R&D 인센티브 설계 시 단순 투자액이 아니라 기술 전환 성과와 사업화 능력을 평가 지표로 반영해야 함을 시사한다.

둘째, 조달의존도는 전체 표본 수준에서는 통계적으로 유의하지 않았으나, 정책 충격 이후 실적이 향상된 positive 그룹은 오히려 조달의존도가 높을수록 영업이익 격차가 통계적으로 유의미하게 확대되는 경향이 관찰되었다. 이는 조달의존도가 높은 기업일수록 정책 변화에 대해 일정한 구조적 대응 여력을 보유하고 있었음을 시사한다.

따라서, 조달 의존도는 단순히 위험요인으로만 작용하지 않고, 특정 상황에서는 정책 충격을 부분적으로 흡수하거나 지연시키는 역할도 할 수 있다. 그러나 이는 정책 효과가 일시적이거나 국지적으로 왜곡될 수 있음을 의미하므로, 향후 예산 편성과 조달 정책 설계 시에는 공공조달 의존 구조에 따른 기업별 민감도 차이를 사전에 진단해야 한다. 특히, 정책 민감도가 높은 기업군에 대해서는 충격의 완충장치로써 이자 보전, 장비 투자 세액 공제, 유동성 자금 우대 배정 등 실질적 지원 수단과 더불어 모니터링 체계와 선별적 완충장치 마련이 병행될 필요가 있다.

셋째, 연구안전장비 조달기업의 정책 충격에 대한 민감도는 재무 구조에 따라 다르게 나타났다. 유동부채 비율(H2a)이 높은 기업일수록 정부 R&D 예산 축소라는 정책 충격에 더욱 민감하게 반응하는 것으로 나타났는데, 이는 단기 채무 부담이 클수록 외부 환경 변화에 대응하여 수익성을 방어할 수 있는 재무적 완충 능력이 제한됨을 의미한다. 반면, 비유동부채 비율(H2b)은 통계적으로 유의하지는 않았으나, 계수의 방향성이 일관되게 음(-)의 값을 보인다는 점에서, 장기부채 역시 기업의 정책 대응력을 제약할 잠재적 가능성을 내포하고 있다. 즉, R&D 예산 축소 충격이 기업의 경영 성과에 미치는 부정적인 파급 효과는 재무적으로 취약한 기업일수록 더 크게 증폭될 수 있다. 이러한 해석은 기업의 재무적 안정성은 단순한 생존을 넘어 지속 가능한 경영 성과를 창출하는 핵심 요소로 인식되며(김양희 외, 2021), CSR·ESG 활동이 재무성과 및 경영효율성에 미치는 효과가 기업의 특성(예: 기업규모 등)에 따라 이질적으로 나타난다는 경영학연구의 선행연구 결과와도 궤를 같이 한다(이정은과 김언수, 2017; 윤상필과 천동필, 2022). 정부 R&D 예산 축소가 단순히 단기 매출 감소에 그치지 않고, 이미 재무적 제약을 받고 있는 공급망 기업의 존속가능성과 고용 안정성까지 위협할 수 있음을 시사한다.

따라서, 정부의 유동성 정책은 재무 제약을 완화하여 이들의 건전성을 유지하는 데 기여할 수 있으며, 금융 지원 및 리스크 평가 체계는 연구안전장비 조달기업의 재무 구조 특성에 맞춘 세분화된 접근이 요구된다. 예컨대 유동부채 비중이 높은 기업에는 이차보전형 정책금융을 통해 유동성 비용을 낮추고(김지영과 박상원, 2008), 납품과 결제 간 공백을 해소하기 위해 기업구매자금대출로 구매기업 명의의 자금 조달과 대금결제를 연계하며, 보증 의존도가 높은 기업에는 보증료 감면 등 우대 조치를 적용할 수 있다.

나아가 정책은 단기적 직접 지원에 머물지 말고, ① 금리, 보증료 인센티브를 통한 구조개선 유도, ② 발주 다변화, 납기 유연화 등으로 공공조달 의존도 완화, ③ 민간 시장 확장과 기술사업화 촉진을 통한 수익원 다변화를 병행해야 한다. 이러한 다층 설계는 단기 유동성 리스크를 줄이는 동시에 장기 구조적 회복탄력성을 강화한다.

이러한 조치들은 예산 정책의 공급망 회복력(supply chain resilience)을 강화하고, 연구 생태계의 지속 가능성을 높이는 동시에 국제적 정책 방향과도 부합한다(OECD, 2019).

5.3 연구의 한계 및 향후 과제

본 연구는 다음과 같은 몇 가지 한계를 갖는다. 첫째, 2020년부터 2024년까지 제한된 5개년의 시계열과 표본을 대상으로 분석했기에, 정책 효과는 단기적 현상에 중점을 두었으며, 장기적 구조 변화와 누적 효과를 완전하게 반영하지 못하는 한계가 있다. 특히, 2023년 하반기의 본격적인 예산삭감 결정 이후 실질 재무성과의 반영은 시차를 두고 나타날 수 있으며, 이는 정책 뉴스의 선행과 집행 지연으로 인해 효과가 지연되어 관측된다는 거시정책 논의(Ramey, 2011), R&D 정책의 효과가 시간 경과에 따라 점진적으로 생산성에 반영된다는 경향(Brasch et al., 2021)에 부합한다. 둘째, 표본이 연구안전장비 조달업체 30개 사와 산업용 장비 제조업체 80개 사에 한정되어 있어, 분석의 초점은 정책 효과의 평균적 일반화보다는 연구안전장비 제조 기업의 이질적 반응을 탐색하는 데 중점을 두었다. 따라서 다양한 산업과 기업 유형의 특성을 충분히 반영하지 못했다는 제약이 있다.

셋째, 다양한 계량적 통제 변수를 활용하였음에도 불구하고, 정치·행정적 고려(부처별 예산 배분 차이 등), 경영진의 전략 변화, 기술 채택 시점의 차이 등과 같은 비관측 요인이 결과에 영향을 미쳤을 가능성이 있어 분석의 외적 타당성에 제약이 따른다.

넷째, 본 연구는 정책 충격의 직접적이고 계량 가능한 효과를 규명하기 위해 매출, 영업이익, 당기순이익 등 재무성과 지표를 중심으로 분석을 수행하였다. 이러한 접근은 조달기업의 단기적 재무 실적 변화를 분석하는 데는 적합하지만, 정책 효과의 전모를 설명하기에는 한계가 있으며, 특히 기업의 기술혁신 능력, 연구개발 성과, 인력 유지 등과 같은 비재무적 성과를 충분히 포착하지는 못했다.

다섯째, 정부 R&D 예산 축소는 정치·행정적 고려가 반영된 결정이므로 이중차분법(DID)과 합성통제법(SCM)의 전제인 완전한 외생성 가정을 충족하기 어렵다. 이에 본 연구는 이를 준 외생적 충격으로 전제하고 해석하였다.

이러한 한계를 보완하기 위해 향후 연구에서는 다음 네 가지의 과제가 필요하다.

첫째, 분석 기간(정책 시행 후)을 최소 5년 이상으로 확장하여 정책 효과의 중장기적 변화와 적응 과정을 추적하여 정책의 지속성과 누적 효과를 심층 분석할 필요가 있다.

둘째, 연구 대상을 다양한 산업과 기업 규모로 확대함으로써 산업별·규모별 차별적 정책 효과를 검증하고, 연구 결과의 외적 타당성을 강화해야 한다.

셋째, 정책 변수를 세분화하여 정치·행정적 의사결정 변수(부처별 예산삭감률, 정책 우선순위, 지원 방식, 분야별 투자 차이 등)를 구체적으로 반영함으로써 정책별 차별적 파급효과를 규명할 필요가 있다.

넷째, 특허 출원 건수, 연구 개발 성과, 기술 인력 유지율, 산업 내 협력 네트워크 등 비재무적 지표를 추가해 재무성과와 결합한 다차원적 평가를 수행함으로써, 정책 효과를 총체적으로 파악해야 한다.

이러한 보완이 이루어진다면, 정부 R&D 예산 정책이 공급망 전반과 산업 생태계에 미치는 구조적 영향을 더욱 정밀하게 규명할 수 있을 것이며, 정책 설계의 실효성과 학문적 기여도 또한 크게 향상될 것이다(Wooldridge, 2010).

5.4 결론

본 연구는 정부의 R&D 예산 축소가 연구안전장비 조달기업의 재무성과에 미치는 영향을 실증적으로 분석하고자 하였다. 이를 위해 성향점수매칭(PSM), 이중차분법(DID), 합성통제법(SCM)을 적용하여 실험군과 통제군의 성과 변화를 정량적으로 비교하였다.

분석 결과, 이중차분법(DID)에서 평균적인 정책 효과가 통계적으로 유의하지 않았으나, 조절변수인 유동부채비율은 정책 효과에 유의한 음(-)의 영향을 미쳐 재무 구조의 안정성이 기업 회복탄력성의 핵심 변수임이 실증적으로 확인되었으며, 비유동부채비율 또한 음의 방향성을 일관되게 나타났다. 합성통제법(SCM)에서는 기업별 이질적 반응이 뚜렷하게 나타났다. 특히 R&D 집중도는 Positive 그룹에서 수익성 개선을 유의하게 견인한 반면, Negative 그룹에서는 오히려 영업이익 격차가 심화되는 부정적 효과가 관측되었다. 이는 단순한 R&D 지출 규모보다는 기술 역량의 내재화 수준이 정책 대응력에 결정적임을 시사한다.

또한, 조달의존도는 전체적으로 유의하지 않았지만, Positive 그룹 내에서는 의존도가 높을수록 영업이익 격차가 완화되는 경향이 나타나, 조달 매출이 일정 수준 이상의 기업에는 완충 기제로 작용할 수 있음을 시사하였다.

종합하면, 정부 R&D 예산 축소의 효과는 연구안전장비 기업에 평균적으로는 제한적이나, 기업의 R&D 역량, 재무 구조, 조달 전략 등 특성에 따라 정책 효과가 다르게 나타났다. 이는 일률적 정책 평가가 실제 효과를 과대 또는 과소 추정할 수 있음을 보여주며, 맞춤형 정책 설계와 차등적 대응이 필수적임을 시사한다. 특히 공급망 회복력 강화를 위해 R&D 투자와 인센티브 확대와 재무 취약 기업에 대한 정책적 완충장치 마련이 병행되어야 한다.

단순 재정 지원을 넘어, 중장기적 재무 구조 개선을 위한 금융 지원, 공공조달 시장 내 안정적 매출 기반 강화, 민간시장 확대 및 수출 경쟁력 향상을 위한 시장 다각화, 공급망 복원력 제고와 디지털화, ESG 혁신 촉진 등 다층적이고 복합적인 정책 패키지 구성이 요구된다. 이와 같은 통합적 접근은 정부 R&D 예산 축소에 따른 연구안전장비 기업의 산업적 충격을 완화하고, 기술 주권 확보 및 지속 가능한 산업 생태계 구축에 핵심적인 전략으로 자리매김할 것이다.

나아가, 정부의 R&D 예산정책이 개별 연구기관의 성과를 넘어 연구안전장비 조달 공급망 생태계 전체의 안정성을 좌우하는 핵심 인프라라는 본 연구의 주장은 『연구실 안전환경 조성에 관한 법률』 제14조(안전점검)와 제15조(정밀안전진단)이 부과하는 안전점검 및 정밀안전진단 의무에 의해 제도적으로 뒷받침된다. 이러한 법·제도적 장치는 연구실 안전 인프라 구축을 위해 정부의 재정적 책임과 의무를 구체화함과 동시에, 글로벌 기술 경쟁과 공급망 리스크에 대응하기 위한 정책적 기반을 제공한다(한국과학기술기획평가원, 2025).

본 연구는 분석 기간과 표본 수, 비관측 변수의 통제 등 한계가 있으나, 정부 R&D 정책의 연구안전장비 조달 기업의 공급망 파급효과를 실증적으로 검증하였다는 점에서 학술적, 정책적 의의가 크다. 앞으로는 분석 기간 확대, 정책 변수의 세분화, 고도화된 계량기법의 적용 등을 통해 보다 정밀한 평가와 정책 개선이 이루어져야 한다.

표 3 주요 변수

| Variables | Description | ||

|---|---|---|---|

| Control variables | firm_id(기업) | 실험군(1~30) | 통제군(31~110) |

| year(연도) | 2020 ~ 2022 | 2023 ~ 2024 | |

| Group | treat(실험군) | 1 | 0 |

| ct_group(통제군) | 0 | 통제군1=1, 통제군2=2 | |

| Time | post(시행 후) | 0 | 1 |

| Interaction term | treatpostModerator | 실험군 × 정책 영향(0 또는 1) × 조절효과 | |

| Dependent variable | op_profit | 영업이익 | |

| net_profit | 당기순이익 | ||

| Covariates | sales | 매출액 | |

| assets | 총자산 | ||

| equity | 총자본 | ||

| Moderator variables | cur_liab_ratio | 유동부채비율 | |

| nocur-liab_ratio | 비유동부채비율 | ||

| rnd_exp_ratio | R&D 집중도(경상연구비 비율) | ||

| g2b_sales_ratio | 조달의존도(조달매출 비율) |

표 19 SCM 그룹별 결과 해석 요약

| 변 수 | 해석 요약 |

|---|---|

| 유동부채 | Negative 그룹의 유동부채 비중이 더 높음 유동성 부담이 크고 재정 건전성이 낮을 수 있음을 의미 |

| 비유동부채 | Positive 그룹이 장기적인 재무 구조가 더 안정되어 있음 장기부채 활용도가 높고 단기성 부채 의존도는 낮음 |

| R&D 투자 | Positive 그룹의 R&D 투자 수준이 매우 높음 기술혁신 및 경쟁력 강화를 위한 적극적인 지출 특성이 반영된 것으로 보임 |

| 조달 매출 | G2B(정부조달) 매출 규모에서 Positive 그룹이 높음 공공사업 연계도가 높은 기업일수록 정책 효과에 더 유연하게 대응했을 것으로 보임 |

표 24 가설 검증 결과

| 가설 | 변수 | 결과 | 지지 여부 | 검증 방법 |

|---|---|---|---|---|

| H1 | 영업이익 | -932.242(p=0.184) | 유의성 없으나 음의 방향 | DID |

| H1a | 조달의존도 (조달매출) | collinearity 로 제거됨 | 유의성 없음 | DID |

| 0.2587(p=0.023) | 유의성 있으나 양의 방향 | SCM Positive | ||

| -0.2845(p=0.109) | 유의성 없음 | SCM Negative | ||

| H1b | R&D 집중도 (R&D 비용) | 7,573.203(p=0.242) | 유의성 없음 | DID |

| 0.3295(p=0.002) | 지지 | SCM Positive | ||

| -0.3705(p=0.094) | 유의성 없음 | SCM Negative | ||

| H2 | 당기순이익 | 2,311.534(p=0.056) | 유의성 없음 | DID |

| H2a | 유동부채비율 (유동부채) | -10,988.752(p=0.042) | 지지 | DID |

| 0.1904(p=0.3477) | 유의성 없음 | SCM Positive | ||

| -0.5508(p=0.1224) | 유의성 없음 | SCM Negative | ||

| H2b | 비유동부채비율 (비유동부채) | -2,354.534(p=0.143) | 유의성 없으나 음의 방향 | DID |

| -0.0033(p=0.9718) | 유의성 없음 | SCM Positive | ||

| -0.1570(p=0.4913) | 유의성 없음 | SCM Negative |